A pandemia provocou um desastre mundial e pelo que percebemos ainda não está claro o tamanho dos estragos e prejuízos na esfera econômica e social de forma global.

Por outro lado quando olhamos especificamente para nosso aftermarket automotivo o cenário já está se definindo com uma rápida retomada dos serviços nas oficinas.

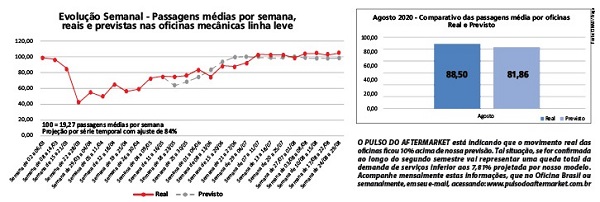

Quem assistiu ao noticiário sobre a saída do feriado de sete de setembro entende perfeitamente o motivo das oficinas estarem com mais serviços do que previu nosso modelo.

As imagens das estradas congestionadas foi impressionante, mas provou (sem qualquer julgamento, por favor) que como prevíamos o brasileiro assim que foi “flexibilizada” a quarentena, embarcou no seu carro e se lançou na estrada!

O resultado é que o mês de agosto fechou com os serviços quase 10% acima de nossa previsão. Se esta tendência de alta continuar se confirmando neste segundo semestre, a queda total prevista para a demanda de peças no nosso aftermarket poderá ficar abaixo dos 7,81%.

A prova desta atividade das oficinas acima do previsto pode ser conferida nos dois gráficos acima:

Como divulgamos nas edições anteriores, previsão do desempenho das oficinas, projetada em maio, foi calculada a partir de um modelo econométrico desenvolvido numa parceria da CINAU com a Fraga Inteligência Automotiva.

De acordo com O PULSO DO AFTERMARKET está acelerando e esta é uma ótima notícia para todos nós que trabalhamos neste resiliente e bravo mercado e diante deste cenário positivo não podemos deixar de destacar os grandes protagonistas desta recuperação: as oficinas mecânicas.

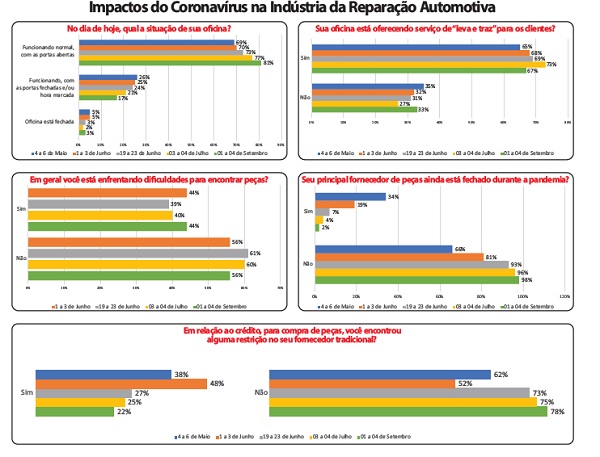

Para reforçar esta percepção, além desses dados quantitativos do PULSO DO AFTERMARKET a CINAU realizou mais uma pesquisa com 650 oficinas para dar continuidade a outros levantamentos envolvendo os sentimentos e ações dos donos de oficinas diante deste desafio inédito.

Os dados desta última survey da CINAU, realizada entre os dias dois e três de setembro nós publicamos a seguir. Analisando a evolução dos resultados nos chamou atenção alguns aspectos:

- O percentual de oficinas oferecendo o serviço de leva e tráz já diminuiu um pouco, ou seja, já tem dono de caro se dirigindo diretamente para as oficinas. Mas o fato deste número ter alcançado 73% prova que as oficinas foram ágeis na busca do serviço. Agora que este número está em queda é aguardar para vermos como será quando a pandemia for dissipada e o mundo voltar ao “normal” com a popularização da vacina;

- O número de oficinas funcionando com “hora marcada” também caiu drasticamente, indicando a volta à normalidade. Mas aqui nossa pesquisa mereceria um aprofundamento não contemplado neste estudo, pois trabalhar com agendamento é uma característica das oficinas “ultraorganizadas” e uma tendência que vinha crescendo entre os estabelecimentos mais qualificados;

Leia também

- já os 3% de oficinas “fechadas” podem indicar “baixas definitivas” entre estabelecimento que já estavam com problemas antes da pandemia e a queda dos serviços foi o golpe final para encerrem as atividades. Se este for realmente o motivo (vamos continuar avaliando) podemos afirmar que as oficinas mecânicas estarão entre os segmentos que menos perderam estabelecimentos;

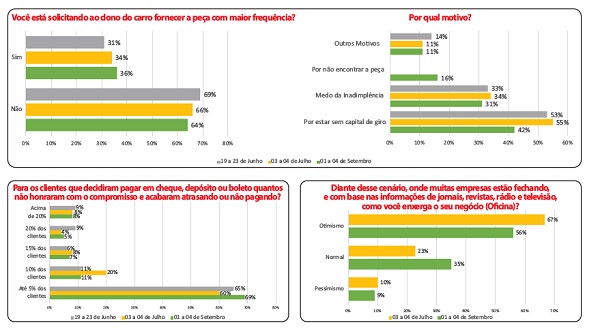

- uma preocupação é persistência em patamar elevado (mais que o dobro do indicador normal) da dificuldade de encontrar peças. Vejam que 16% dos donos de oficinas tem delegado a compra da peça ao dono do carro por esta razão. Aqui temos um sinal de alerta para a cadeia de abastecimento;

- falando na cadeia de abastecimento, apenas 2% dos estabelecimentos ainda estão fechados, provavelmente são lojas que deixaram de operar definitivamente, pois já estavam com as finanças abaladas no período pré-crise;

- voltando à questão da delegação da compra da peça para o cliente, este indicador aumentou, muito em função da dificuldade de encontrar peças que já referimos acima, mas também devido a falta de capital de giro e medo da inadimplência;

- em relação à inadimplência e talvez pelo fato apontado no item anterior, este não é um fator preocupante, pois está sendo “driblado” pela oficina tanto em relação ao cliente quanto em relação aos fornecedor;

- já a queda na percepção geral entre os proprietários sobre a condição da oficina diante de outros segmentos e com a recuperação das atividades atingindo outras atividades é normal que a percepção “otimista” tenha diminuído e aumento a percepção sobre a “normalidade”. Porém temos certeza de que a maioria dos donos de oficinas, diante desta crise brutal, ficaram gratos ao seu papel na indústria do aftermarket. Agora é continuar a luta, que nunca foi fácil.

Encerramos mais esta matéria da série PULSO DO AFTERMARKET com uma visão otimista reforçada e torcendo para que o segundo semestre se mantenha com os serviços acima da nossa previsão, pois tal situação vai indicar que o ano de 2020 ainda pode ser um ano razoável para a indústria de reposição de autopeças.

Mas seja este movimento para cima ou para baixo, você que acompanha o PULSO DO AFTERMARKET será o primeiro a saber! (faça sua inscrição para receber em seu e-mail os relatórios semanais acessando www.pulsodoaftermarket.com.br).

Conteúdo

útil?

Faça login para avaliar

Foi útil?