Rentabilidade: o desafio da reposição

O mercado de reposição de autopeças já provou que é um porto seguro na crise, apresenta perspectivas sustentáveis de crescimento e tem atraído cada vez mais a atenção das indústrias de autopeças e montadoras. Neste cenário positivo de demanda e concorrência crescente uma questão surge: e a rentabilidade?

|

Com o aumento da relevância da reposição no total do mercado de autopeças e seu constante crescimento, muitos se questionam como solucionar os complexos desafios acerca da rentabilidade dos negócios e como se preparar para o aumento da concorrência das concessionárias, importadores e novos players atraídos por esta realidade positiva. Em um estudo inédito realizado em parceria da FRAGA com a CINAU, apresentamos de forma exclusiva ferramentas analíticas que poderão aumentar a rentabilidade e a participação de mercado das industrias, distribuidores e montadoras atuantes no mercado de reposição de autopeças. O segredo da rentabilidade passa em compreender os comportamentos das oficinas e oferecer o produto certo na hora certa Segundo dados da CINAU o principal fator de decisão do reparador na hora de comprar peças de reposição é a disponibilidade de produtos, e a mesma pesquisa revela que o fator preço é somente o quinto atributo considerado no momento de decisão dos profissionais. Para mais informações ver a edição de dezembro de 2014 do Jornal Oficina Brasil (http://bit.ly/2nY38QX). E a décima primeira edição da Pesquisa “Marcas Preferidas”, realizada pela CINAU publicada na edição de janeiro de 2017 reforça esta perspectiva. Este estudo de mercado traz resultados significativos, que mostram o aumento da participação de mercado das montadoras, comercializando peças genuínas em seus concessionários, e nos comprova uma tese muito simples: “O reparador compra o produto que tem disponível de forma mais prática”. Partindo de um modelo teórico de consumo, com base no ciclo de vida de cada produto, que foram objeto da pesquisa foram classificadas em três grupos, a saber: Baixo Giro, Giro Moderado e Giro intenso. Para não distorcer a análise, removemos do estudo óleos, baterias, pneus e lubrificantes, considerando somente os produtos que normalmente são comercializadas através do canal tradicional do mercado de reposição brasileiro, conforme imagem abaixo:

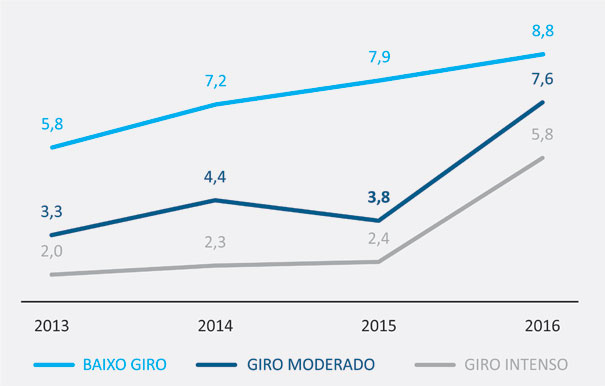

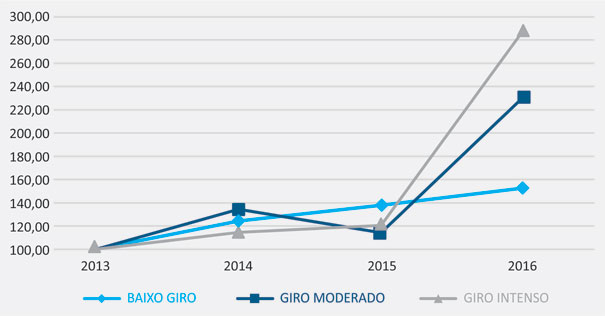

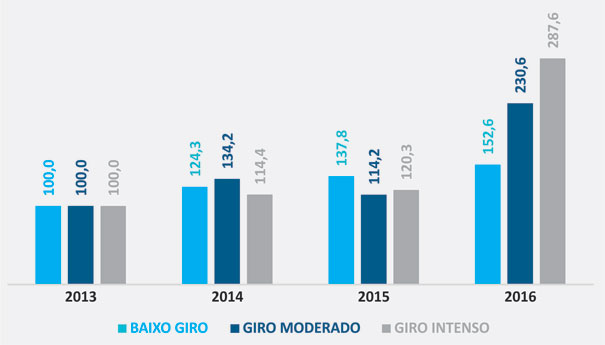

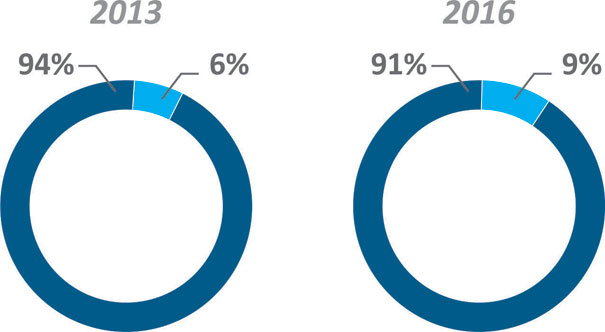

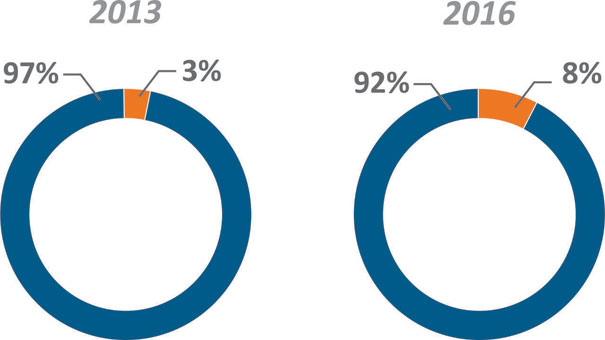

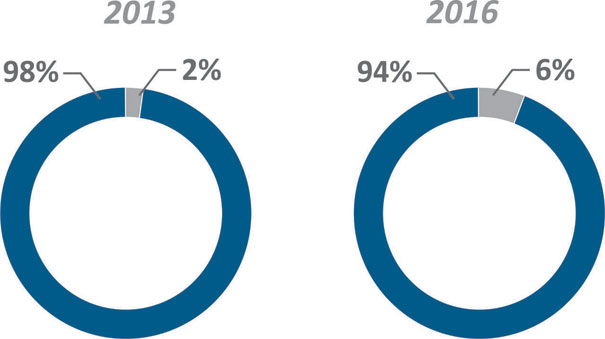

A primeira constatação do estudo foi, que quanto menor o giro do produto, maior é a participação das marcas genuínas no mercado, isso se explica pelo fato de que quanto menos atrativo em termos de volume é o mercado maiores são as chances de faltar produtos no varejo pois os esforços de vendas, estoques, oferta de produtos e ações promocionais junto aos varejistas tendem a serem menores por parte dos fabricantes e distribuidores, abrindo enormes oportunidades para as concessionárias venderem estes produtos com maiores margens de lucro às oficinas mecânicas. Veja acima a participação das marcas genuínas na intenção de compra. Como podemos observar na tabela e gráfico acima, as marcas genuínas têm conquistado cada vez mais espaço nas vendas de peças aos reparadores, é importante destacar que os dados não contemplam a participação das genuínas no ambiente das concessionárias, onde devem ser 100% do mercado. Em 2016, 8,8% das oficinas mecânicas no Brasil tinham a intenção de comprar peças de baixo giro nas concessionárias, um crescimento de 10,7% na intenção de compra em relação ao ano de 2015, e se compararmos 2016 ao ano de 2013 a participação das marcas genuínas na intenção de compra das oficinas mecânicas cresceu 52%. Considerando uma taxa de crescimento anual composto, o crescimento seria de 14,9% ao ano, nada mal se pensarmos que o mercado tradicional não cresce a essas taxas há muitos anos. Entre os produtos de giro moderado a participação das marcas genuínas passou de 3,8% em 2015 para 7,6% em 2016, um crescimento de mais de 120% em relação ao ano anterior e nos produtos de alto giro o fenômeno se repetiu, a participação das genuínas passou de 2,4% no ano de 2015 para 5,8% em 2016, um crescimento de 142%, conforme gráfico abaixo, apresentado como números-índice, sendo 2013 a base 100.

A intenção de compra das marcas genuínas nas peças de giro moderado e giro intenso mais do que dobrou em 2016. Todo esse fenômeno está atrelado a três causas que até então aparentemente tem despertado poucas ações por parte dos fabricantes e distribuidores do mercado de reposição independente, e todas elas atreladas ao primeiro fator de decisão das oficinas mecânicas: disponibilidade do produto. Vamos às causas: 1. Maiores investimentos das montadoras no mercado de reposição; O momento atual exige uma maior clareza: a demanda de autopeças é gerada na ordem inversa de sua comercialização, o que fica evidente na imagem mostrada abaixo. Sabendo disso é imprescindível diagnosticar quais são os veículos que estão necessitando de reparo hoje e quais serão nos próximos anos para que não continue a faltar produtos no varejo. Os estudos de frota nos mostram que a partir dos anos 2000, impulsionada pelo aumento da concorrência, abertura do mercado e outros fatores como maiores garantias das montadoras houve uma grande diversificação na quantidade de modelos de veículos concorrendo no mercado Brasileiro, o que tornou muito mais complexo o desenvolvimento de novos produtos por parte dos fabricantes da reposição independente e a formação dos estoques principalmente por parte dos distribuidores. Essa realidade foi muito acentuada a partir de 2012, tornando a nossa frota mais “pulverizada”. A tendência é de que essa “pulverização” seja ainda maior nos próximos anos e o mercado de reposição independente deverá ter atenção redobrada ou continuará a perder mercado para as concessionárias e brigar pelas vendas de produtos cada vez menos representativos (embora com frota ainda crescente) e com margens mais enxutas em relação aos itens comercializados pelas montadoras.

|

COMPOSIÇÃO DA FROTA BRASILEIRA

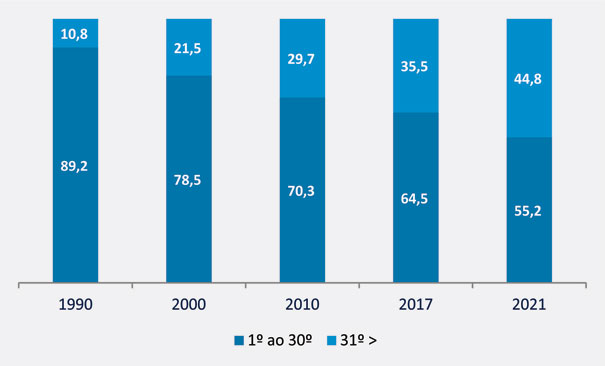

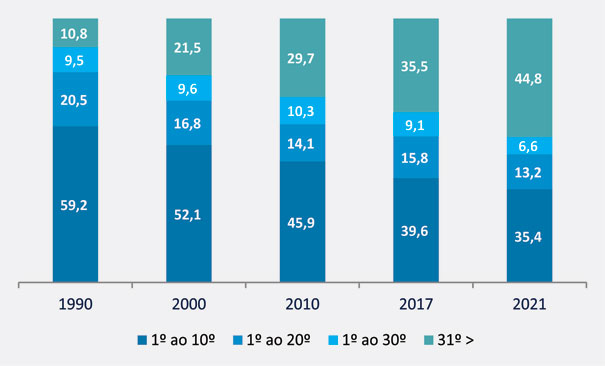

Em 1990, a frota Brasileira tinha 84 veículos (distribuídos em 329 variações de modelos) e os 30 veículos de maior volume representavam 89% de toda a frota em circulação.

Atualmente a Frota é composta por 751 veículos (distribuídos em 5.695 variações de modelos) e os 30 maiores veículos circulantes representam 64%, 24 pontos percentuais a menos do que há 27 anos atrás.

Veja nas tabelas e gráficos a seguir como era composição da frota de 1990, como está nos dias atuais (2017) e a previsão para 2021.

A participação na Frota dos 30 veículos de maior giro passou de 89,2% em 1990 para 64,5. A tendência é que o processo de pulverização perdure nos próximos 5 anos. Em 2021 a previsão é de que o top 30 corresponda somente 55,16% da Frota.

Em 1990 os veículos que não compunham o TOP 30 da Frota representavam somente 10,8% do mercado, hoje estes veículos representam 35,5% e são responsáveis pelas melhores margens na comercialização de peças. Em 2021 os veículos que não compõem o top 30 serão 45% da Frota.

Em 1990 as frotas dos 10 veículos com maior frota somavam de 6 milhões e 800 mil veículos, hoje são 16 milhões e 900 mil, um crescimento de 10 milhões 125 mil unidades.

Já a frota dos veículos que não compõem o top 30 era de 1 milhão e 200 mil unidades, atualmente os mesmos somam 15 milhões e 200 mil veículos em circulação, totalizando um crescimento de 13 milhões e 900 mil unidades.

Os dados acima nos permitem afirmar que as maiores oportunidades atuais do mercado são:

- adequar-se de forma consciente à grande diversificação nos modelos de veículos e não na composição mais eficiente dos estoques

- olhar a demanda futura dos produtos e não mais a demanda baseada em históricos de vendas

Só ganhará participação no mercado o player que oferecer os produtos novos que a frota demanda no momento que o reparador necessita. Neste sentido também será crucial a conscientização do varejo desta nova dinâmica.

Até os dias de hoje, mesmo com a pulverização da frota, seu crescimento orgânico garantiu certa tranquilidade aos elos da reposição independente, e a tendência atual é que nos próximos anos os players que não conseguirem ofertar aos reparadores seus produtos no tempo correto perderão Market Share de forma muito mais intensa.

CONCLUSÕES

Se o cenário apresentado, com base em dados e fatos irrefutáveis, mostra uma realidade presente e futura que compromete a base estratégica dos elos comerciais da cadeia de reposição, também traz uma alternativa concreta para que as empresas se posicionem de uma vez em direção ao estudo científico e sistemático da demanda que, a despeito de quem ainda não esteja convencido, nasce definitivamente na oficina mecânica. Todo o resto é eficiência ou ineficiência logística.

Lembramos que todas as conclusões e inferências apresentadas aqui dizem respeito à reparação mecânica de automóveis e comerciais leves, não permitindo extrapolações para reparo de colisão, linha pesada/construção/agrícola e motos, que vivem realidades distintas e possuem modelos de negócios distintos.

Conteúdo

útil?

Faça login para avaliar

Foi útil?