O que esperar do 2º semestre de 2013?

REMOVER SUBTITULO MATERIA NÃO PUBLICADA

Aqui na CINAU – Central de Inteligência Automotiva, unidade do Grupo Oficina Brasil dedicada à pesquisa e inteligência de mercado, nos dedicamos a pensar o mercado de reposição automotiva e propor alternativas estratégicas aos agentes econômicos do setor

Aqui na CINAU – Central de Inteligência Automotiva, unidade do Grupo Oficina Brasil dedicada à pesquisa e inteligência de mercado, nos dedicamos a pensar o mercado de reposição automotiva e propor alternativas estratégicas aos agentes econômicos do setor

Também desenvolvemos um modelo estatístico para estimação do que denominamos “estoque de veículos reparáveis”, ou seja, a quantidade de veículos na frota em circulação que teoricamente tem como destino o mercado de reposição independente. Para calcular este modelo, utilizamos os dados oficiais de produção (ANFAVEA), vendas no mercado interno (FENABRAVE e ABEIVA) e licenciamentos (DENATRAN), que nos proporciona um valor similar ao obtido pelo modelo do SINDIPEÇAS.

Além disso, como critério de categorização deste estoque, consideramos apenas os veículos que no ano em referência estejam fora do período de garantia (legal ou estendida). Desta forma, nosso modelo aponta para um estoque de veículos reparáveis ao final de 2013 em 29.972.540 veículos, considerando apenas automóveis de passeio e veículos comerciais leves (até 3,5t de PBT – Peso Bruto Total) seguindo o critério da ANFAVEA.

Além disso, como critério de categorização deste estoque, consideramos apenas os veículos que no ano em referência estejam fora do período de garantia (legal ou estendida). Desta forma, nosso modelo aponta para um estoque de veículos reparáveis ao final de 2013 em 29.972.540 veículos, considerando apenas automóveis de passeio e veículos comerciais leves (até 3,5t de PBT – Peso Bruto Total) seguindo o critério da ANFAVEA.

Com base nestes dois dados – o IGD e o estoque de veículos reparáveis, pudemos criar modelos estatísticos multivariados para compreender melhor as potenciais relações entre a demanda, representada pela frota, e a oferta, representada pelos serviços prestados nas oficinas.

Valendo-nos do conceito de taxa de crescimento anual composta (do inglês CAGR – compound annual growth rate) obtivemos que entre 2009 e 2013 o estoque de veículos reparáveis cresceu 7,3%, enquanto a taxa de crescimento do IGD no mesmo período foi de 8,7%. Essa pequena diferença entre as taxas se explica por não incluirmos em nosso modelo os veículos que teoricamente ainda estão em garantia. No entanto, sabemos que essa condição não é 100% verdadeira, uma vez que encontramos veículos em garantia dentro das oficinas independentes. O valor de 1,4 p.p. (ponto percentual) se explica pela variação entre os modelos de garantia estendida oferecido pelas diferentes montadoras, ponderado, e pelas variações específicas de cada perfil de proprietário.

Utilizando nossa série de dados históricos desde 2009, encontramos evidências empíricas de que os serviços executados nas oficinas apresentam diferenças entre o 1º e o 2º semestre, sendo sempre maior no 2º semestre. Na região metropolitana de São Paulo este fato ocorreu em 2009 e em 2012. Com a mudança nas regras do programa de Inspeção Ambiental em 2010, que obrigou todos os veículos em circulação a passarem pela inspeção, houve uma quebra na série histórica que se estendeu até o primeiro semestre de 2011.

Utilizando nossa série de dados históricos desde 2009, encontramos evidências empíricas de que os serviços executados nas oficinas apresentam diferenças entre o 1º e o 2º semestre, sendo sempre maior no 2º semestre. Na região metropolitana de São Paulo este fato ocorreu em 2009 e em 2012. Com a mudança nas regras do programa de Inspeção Ambiental em 2010, que obrigou todos os veículos em circulação a passarem pela inspeção, houve uma quebra na série histórica que se estendeu até o primeiro semestre de 2011.

Para nós, tal fenômeno se assemelhou a uma “tsunami” que trouxe do limbo toda a frota sem manutenção que estava represada. Este movimento já se esgotou e trouxe novamente à normalidade (no sentido estatístico inclusive) as curvas de oferta e demanda.

Na primeira quinzena de julho de 2013 fomos desafiados a propor uma modelagem matemática que estimasse como seria o desempenho das oficinas no 2º semestre do ano. Nos debruçamos sobre os dados e as dificuldades de uma previsão com base em dados que por sua natureza probabilística já carregam em si alguma incerteza. Mas não nos desmotivamos e chegamos aos números que são apresentados no gráfico.

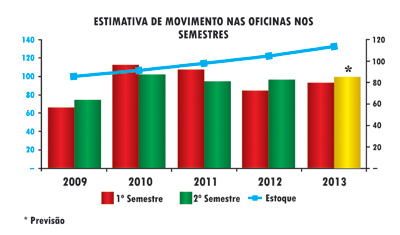

Vamos ao gráfico então

A linha azul representa o crescimento do estoque de veículos reparáveis, indicados em número-índice, a partir de 2009 até 2013, cuja escala de referência é a que se encontra em azul no lado esquerdo do gráfico.

A coluna vermelha representa o valor médio do IGD na Grande São Paulo no primeiro semestre de cada ano e, de modo similar à linha azul, de 2009 a 2013. O mesmo ocorre com a coluna verde, que representa o valor médio do IGD na Grande São Paulo no segundo semestre de cada ano. A escala de referência é a que se encontra em preto no lado direito do gráfico.

Como já salientamos, os anos de 2010 e 2011 apresentaram comportamento atípico em função da combinação de duas variáveis, que não apresentavam efeito em anos anteriores: a obrigatoriedade da inspeção veicular ambiental e o represamento de manutenção dos veículos.

Para o valor médio do IGD na Grande São Paulo no segundo semestre de 2013, representado no gráfico como a coluna laranja, estimamos um crescimento de 6,8% no movimento das oficinas em relação ao primeiro semestre de 2013 e um crescimento de 3,3% em relação ao mesmo período do ano anterior.

Parece pouco?

Considerando que 30% da frota demandante está na região metropolitana de São Paulo, isso representa um potencial adicional de venda de pastilhas de freio de 343 mil jogos, ou 153 mil pares de amortecedores, ou ainda 155 mil bombas d’água, só no 2º semestre de 2013.

Mas atenção! Quando um veículo é reparado é que realmente a venda ocorreu, até então houve uma transferência de estoque e de posse da peça. Primeiro do fabricante para o distribuidor, deste para o varejo de autopeças e finalmente do varejo para a oficina, considerando que a cadeia é aquela sonhada e idealizada por Gustav Willi Borghoff e sua famosa “cascata”.

Leia também

Assim, um jogo de pastilhas trocado hoje consumiu um estoque que já estava na prateleira do varejo. A reposição do estoque vai passar pela compra do varejista, que vai consumir o estoque do distribuidor que vai comprar do fabricante, consumindo seu estoque e que gerará uma ordem de produção na fábrica, puxando a cadeia de suprimentos.

Quer saber quanto tempo decorre entre a instalação da pastilha e o momento em que o fabricante tem à sua disposição os recursos e insumos para produzir a mesma peça? Entre 30 a 60 dias no mínimo, considerando que a pastilha em questão seja a tal curva AAA, se for curva B, C ou F...................quem sabe estimar?

Com tudo isso, como estar preparado para se beneficiar do momento que virá? Entendendo e atendendo o cliente. Simples assim!

A demanda virá. Os carros vão precisar de reparos e vão às oficinas que demandarão peças. A oferta vai estar disponível nas condições corretas de tempo, lugar e posse? Ou o reparador vai seguir vivendo o pesadelo cotidiano de não encontrar a peça certa no canal tradicional e se valer do canal alternativo como a concessionária?

A resposta, veremos nos próximos meses.

Legenda dos Slides (Fotos)

Foto 2: Gustav Willi Borghoff – Presidente da ANDAP entre 1971 e 1980

Foto 3: A concentração da frota paulistana oferece oportunidades para vendas

Conteúdo

útil?

Faça login para avaliar

Foi útil?