O aftermarket automotivo independente comercializa mais de R$ 40 bilhões/ano em autopeças por meio de sua cadeia de distribuição. Nesta matéria a equipe da CINAU (Central de Inteligência Automotiva) apresenta uma análise partindo dos números oficiais do setor e usando como contraponto o movimento dos serviços nas oficinas. Será que estas duas realidades apresentam sintonia? Confira a seguir o que identificamos.

Sempre que procuramos dados de mercado no segmento da reparação encontramos dificuldades, pois, talvez por uma característica cultural, o brasileiro de uma maneira geral não é muito adepto a dados e fatos e costuma trabalhar amparado em “achismos” ao invés de tomar suas decisões calcadas em indicadores confiáveis.

Sempre que procuramos dados de mercado no segmento da reparação encontramos dificuldades, pois, talvez por uma característica cultural, o brasileiro de uma maneira geral não é muito adepto a dados e fatos e costuma trabalhar amparado em “achismos” ao invés de tomar suas decisões calcadas em indicadores confiáveis.

Leia também

Prova disso é a dificuldade que temos de estimar demanda, definir curva de oferta e procura, curvas ABC, XYZ, elasticidade de preços de peças, etc... Agora, se considerarmos que o mercado de reposição nasce na oficina mecânica (pelo menos a maior parcela dele), nada mais natural do que procurarmos respostas para estas questões colocando o foco de nosso estudo no comportamento deste elo da cadeia que é responsável pela geração do faturamento da maior parcela do mercado de reposição.

Posto isto, e com o intuito de colaborar com dados e fatos relevantes para nosso setor, é que nesta nossa análise usamos o seguinte critério:

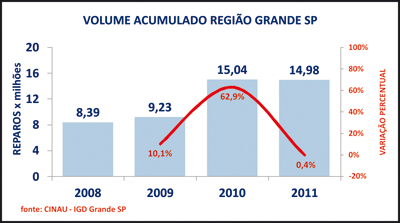

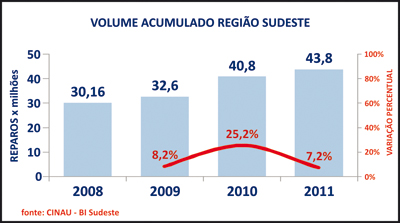

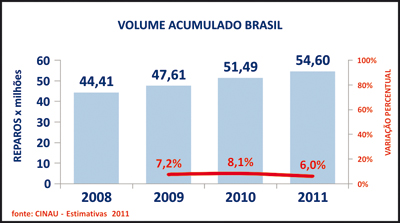

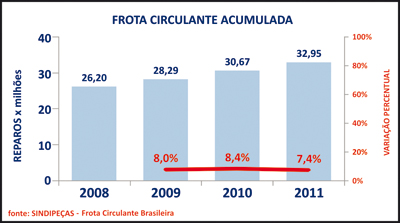

- tomamos os dados, recentemente divulgados pelo SINDIPEÇAS, que apresentam o desempenho do setor (em faturamento) nos elos da indústria de autopeças e distribuição (no aftermarket) e contrapomos com os dados de “serviços realizados” nas oficinas mecânicas de linha leve nas regiões da Grande São Paulo, Região Sudeste e Brasil reunidos no IGD (Índice de Geração de Demanda) desenvolvido pela CINAU desde 2008. Também adicionamos ao processo de análise, os dados relativos à produção de veículos (ANFAVEA) e à frota circulante de veículos (SINDIPEÇAS) e outro indicador da CINAU que aponta os canais onde as oficinas independentes de linha leve estão comprando peças.

Também adicionamos ao processo de análise, os dados relativos à produção de veículos (ANFAVEA) e à frota circulante de veículos (SINDIPEÇAS) e outro indicador da CINAU que aponta os canais onde as oficinas independentes de linha leve estão comprando peças. Numa primeira análise da metodologia proposta parece que estamos misturando “alhos com bugalhos”, porém a ideia não é trazer um cenário completo e definitivo do comportamento do mercado, muito pelo contrário. Trata-se de um ensaio que procura (a partir de poucos dados) estimular a discussão para entender melhor a real dinâmica de nosso mercado e, a partir deste estudo, propormos a criação de novos estudos e pesquisas, que apontem o caminho a ser seguido.

Numa primeira análise da metodologia proposta parece que estamos misturando “alhos com bugalhos”, porém a ideia não é trazer um cenário completo e definitivo do comportamento do mercado, muito pelo contrário. Trata-se de um ensaio que procura (a partir de poucos dados) estimular a discussão para entender melhor a real dinâmica de nosso mercado e, a partir deste estudo, propormos a criação de novos estudos e pesquisas, que apontem o caminho a ser seguido.

A intenção da equipe da CINAU é que trabalhos como este sejam ampliados para que cada vez mais busquemos, por meio de pesquisas e cultivo de base de dados, compor indicadores que reflitam da forma mais fidedigna o real comportamento do mercado de reposição, pois, caso contrário, corremos o risco de ver nossos negócios na reposição minguarem, por pura falta de informação e entendimento do comportamento real deste mercado.  Neste sentido, a equipe da CINAU fica à disposição daqueles profissionais que se interessarem em discutir o mercado de reposição, pois temos ferramentas seguras que dão acesso ao elo mais importante da cadeia que é a oficina mecânica, e as informações que não estão disponíveis agora podem ser buscadas, desde que o modelo seja definido.

Neste sentido, a equipe da CINAU fica à disposição daqueles profissionais que se interessarem em discutir o mercado de reposição, pois temos ferramentas seguras que dão acesso ao elo mais importante da cadeia que é a oficina mecânica, e as informações que não estão disponíveis agora podem ser buscadas, desde que o modelo seja definido. Trabalhar com a segurança de indicadores é a única forma de nos livrarmos da cultura atual, refletida nos comentários que normalmente ouvimos nos corredores das fábricas e distribuidores do tipo “...É. O mês foi ruim, mas parece que no próximo a coisa vai melhorar...”, ou então algo como “...o mês foi bom” porém ninguém sabe explicar o porquê, tampouco se a alta vai se sustentar.

Trabalhar com a segurança de indicadores é a única forma de nos livrarmos da cultura atual, refletida nos comentários que normalmente ouvimos nos corredores das fábricas e distribuidores do tipo “...É. O mês foi ruim, mas parece que no próximo a coisa vai melhorar...”, ou então algo como “...o mês foi bom” porém ninguém sabe explicar o porquê, tampouco se a alta vai se sustentar.

Vivemos resultados mês a mês, ano após ano, sem qualquer fundamento estatístico, histórico, nem contamos com indicadores para que possamos efetivamente avaliar se nossos negócios estão evoluindo ou involuindo, pelo menos frente ao único ponto que realmente interessa, ou seja, o mercado de reposição de autopeças como um todo.

EM BUSCA DA LÓGICA

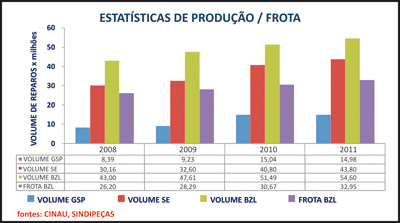

Desde que a CINAU começou a monitorar o movimento das oficinas de linha leve, uma coisa já foi possível provar: o aftermarket é um porto seguro nos momentos de crise e reage vigorosa e positivamente com um aumento significativo dos serviços de reparação.  Tal realidade foi possível de ser observada, e mensurada, em plena crise de 2008/2009 em que o indicador da CINAU (IGD) subia à medida que a venda de carros novos caia. Porém, graças às ações do governo, a venda de carros novos voltou a crescer e posteriormente, turbinado pelo excelente desempenho pós-crise da economia brasileira, a produção vem batendo recordes atrás de recordes.

Tal realidade foi possível de ser observada, e mensurada, em plena crise de 2008/2009 em que o indicador da CINAU (IGD) subia à medida que a venda de carros novos caia. Porém, graças às ações do governo, a venda de carros novos voltou a crescer e posteriormente, turbinado pelo excelente desempenho pós-crise da economia brasileira, a produção vem batendo recordes atrás de recordes.

- Isso foi bom para a reparação?

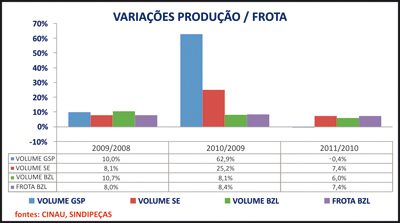

Como se vê, o crescimento dos serviços nas oficinas efetivamente ocorreu, mas numa base inferior ao crescimento da frota. Assim, podemos concluir que nos momentos de brilho da indústria de carros novos, o aftermarket reage com uma taxa de crescimento “vegetativa” um pouco inferior à registrada na venda de novas unidades. Em verdade, neste cenário de “todo mundo comprando carro novo” acontece um “delay” (tempo de represamento da garantia) para o veículo fazer manutenção da oficina independente. Numa análise dos últimos quatro anos, a frota de veículos cresceu 33%, enquanto que a reparação (em âmbito nacional) cresceu apenas 26,8%. Assim este comportamento da curva de serviços comprova que o aftermarket não participa na mesma proporção da “festa da indústria de carros novos” e o crescimento “vegetativo” dos serviços é sempre menor.

Assim este comportamento da curva de serviços comprova que o aftermarket não participa na mesma proporção da “festa da indústria de carros novos” e o crescimento “vegetativo” dos serviços é sempre menor.

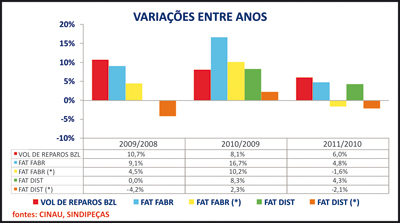

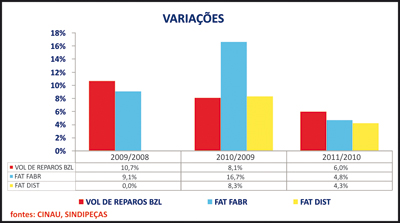

Já quando voltamos nossos olhos para o desempenho da indústria de autopeças, segundo os dados divulgados pelo SINDIPEÇAS que informam sobre o comportamento do faturamento, vemos que os fabricantes de autopeças cresceram 33% (nominalmente em faturamento) nos últimos 4 anos. Porém, se comparamos este indicador com o movimento das oficinas que apresentou um aumento dos serviços de 27% fica claro que a participação deste grupo foi maior. Porém, temos que considerar que certos fabricantes fornecem diretamente para a rede concessionária (o chamado DSH), assim, é possível que o montante de vendas da indústria seja maior que o efetivamente repassado para o canal independente.  Já quando voltamos nossa atenção para o principal player e responsável pela peça chegar à oficina mecânica independente, o Distribuidor, e comparamos o faturamento deste elo da cadeia com o movimento nas oficinas a discrepância fica ainda maior como podemos observar:

Já quando voltamos nossa atenção para o principal player e responsável pela peça chegar à oficina mecânica independente, o Distribuidor, e comparamos o faturamento deste elo da cadeia com o movimento nas oficinas a discrepância fica ainda maior como podemos observar:

- crescimento do elo Distribuidor foi de 13,0% no período do estudo, já as oficinas como sabemos bateram 27% no mesmo período.

Cabe ressaltar que quando dizemos que o principal fornecedor das oficinas é o Distribuidor não estamos afirmando que ele faça isso diretamente, pois sabemos (pelo indicador de canais de compra da própria CINAU) que, em média, apenas 15% das peças compradas pela oficina acontecem diretamente no Distribuidor; porém, as peças compradas nas lojas chegam a este estabelecimento via Distribuidor. Logo, este é o principal fornecedor do setor independente quando o assunto é peça.

Porém a participação do Distribuidor pode encolher ainda mais se aplicarmos uma correção ao dado de faturamento (no caso o IPCA). Aí a situação torna-se crítica, pois o número fica negativo (-4%), indicando um encolhimento deste player na distribuição de peças.

LEVES E PESADOS, ESCLARECIMENTO

Neste estudo estamos amparando nossa análise nos dados divulgados pelo SINDIPEÇAS envolvendo dados da linha leve e da pesada e que correspondem a 65% e 35%, respectivamente, segundo informações da entidade. Porém, em nossos cálculos comparativos não levamos em conta essa divisão e assumimos as variações do mercado como um todo para fins comparativos. Em um futuro próximo, ao se dispor de dados isolados das indústrias leve e pesada, poderemos ter mais acuidade no levantamento, uma vez que a CINAU reúne dados de volume de serviços apenas da linha leve.

POSICIONAMENTO DAS LOJAS

O leitor mais atento há de se perguntar por que, em nossa análise, estamos calcando o processo de avaliação do estudo de desempenho do setor comparando os elos fabricantes e distribuidores diretamente com o desempenho de serviços da oficina e desprezando o fornecedor “clássico” desta, que é a loja de autopeças?

A resposta é simples. Se observarmos o comportamento da loja nos últimos anos veremos uma flagrante mudança do foco, de boa parcela destes estabelecimentos, do reparador para o dono do carro.

Essa migração é entendida por muitos como uma forma de sobrevivência e fruto da própria concorrência exercida por seu fornecedor, o distribuidor, e que busca melhores perspectivas de negócios, agregando serviços, vendas de acessórios e uma linha de peças mais “light” voltadas para reparos que os donos de carros já se animam a fazer em casa.

Por essa razão é que resolvemos desprezar esse elo da cadeia em nossa análise, uma vez que as lojas ao mudarem o foco para o dono do carro, com novas linhas de produtos e serviços, distorceriam os resultados de uma análise que queira, de forma mais acurada, avaliar o caminho que a peça faz entre o fabricante e sua aplicação na oficina. Outro fator de distorção, que gera confusão no rastreamento da peça do fabricante para a oficina, é que já há uma boa parcela de lojas que compra peças do canal concorrente do Distribuidor, ou seja, a Concessionária da montadora.

MAS O QUE ESTÁ ACONTECENDO DE FATO?

Nesta análise comparativa, dada a sua complexidade, não temos a pretensão de fechar questão sobre este estudo de mercado, porém uma coisa fica clara: a indústria de reposição independente tradicional está apresentando um desempenho inferior ao que se observa na base geradora de demanda, pelo menos quando comparamos faturamento de uma contra serviços realizados pela outra.

Tal realidade pode revelar uma situação preocupante para o futuro da indústria de autopeças e, principalmente, aos elos ligados à distribuição (que vivem 100% da indústria de reposição), pois significa que estão perdendo espaço como fornecedores das oficinas.

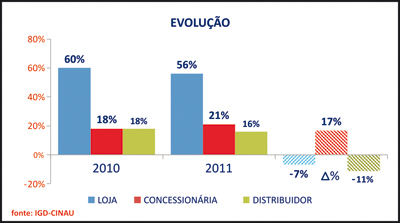

Em contrapartida, quando analisamos o desempenho dos canais (a CINAU realiza este levantamento desde 2009) fica claro que há um crescimento constante da participação da concessionária como fornecedor de peças para as oficinas. Tal realidade confere sentido à situação observada no “encolhimento” dos fornecedores tradicionais, principalmente o elo Distribuidor, pois a indústria, como se observa no próprio indicador do SINDIPEÇAS, não fornece 100% de sua venda destinada à reposição apenas ao canal Distribuidor.

Agora, voltando ao início de nosso texto, quando nos referimos ao comportamento do brasileiro em relação à sua passiva convivência no mundo do “achismo”, esta realidade fica evidente quando conversamos com profissionais ligados à área do comércio de autopeças e é comum, quando questionados sobre esse avanço das concessionárias, a explicação vir de forma pronta: “peças cativas” ou “guerra de preços”. Explicações simplistas e aceitas por quase todos como uma realidade absoluta.

Neste sentido as pesquisas da CINAU mostram o contrário, ou seja, o reparador compra cada vez mais na concessionária, mesmo a considerando o canal mais caro, porque opta, em primeiro lugar, pela “disponibilidade”. Ou seja, lá ele encontra a peça que precisa. Porém, quando analisamos o perfil desta “disponibilidade” não identificamos efetivamente “peças cativas”, mas itens que já apresentam certo giro, e de carros que estão se tornando cada vez mais frequentes nas oficinas. Peças, porém, que não fazem parte do histórico de compras dos Distribuidores clássicos, que investem mais em peças da curva “A” e de grande giro.

Pelo andar da carruagem, e caso nada aconteça, para os próximos anos é possível prever que a concessionária continue crescendo como fornecedor da oficina independente e o setor “tradicional” continue encolhendo e, quem sabe, nosso mercado, num futuro não muito distante, venha a reproduzir a configuração observada nos Estados Unidos e países da Europa, onde o fornecimento de peças para a oficina está dividido, quase que meio a meio, entre o setor independente e as concessionárias das montadoras.

Antes que isso aconteça, entendemos que um bom caminho para aqueles que possam se sentir prejudicados por esta situação é investir em informação sobre os hábitos de compra da oficina, pois, se lá fora os mercados de peças de reposição estão dominados pelas montadoras, é por opção da oficina independente, que é o grande cliente deste mercado.

Conteúdo

útil?

Faça login para avaliar

Foi útil?