A expressão francesa “déjà vu” descreve aquela sensação psicológica de haver estado em um mesmo lugar, com as mesmas pessoas e nas mesmas condições anteriormente e não poderíamos usar outra metáfora para explicar o fenômeno que observamos no mercado ao longo do primeiro semestre de 2015: uma espécie de ‘déjà vu’ concreto, que em muito se assemelha ao ano de 2009.

Mas as aparências enganam e um olhar mais aprofundado ao que se pensava e escrevia naquela época pode nos levar a uma discussão robusta e consistente sobre o que podemos esperar de 2015 e além.

A edição de janeiro de 2009 do jornal Oficina Brasil trazia matéria de capa com a seguinte chamada: “Afinal, qual o impacto da crise no aftermarket?” e ao longo da matéria discorria-se sobre como os líderes setoriais estavam enxergando os efeitos da crise global iniciada em 2008 (ou os subprimes e o Lehman Brothers) e de que forma o segmento estava bem posicionado para responder às novas necessidades que se impunham com o dramático ajuste global, que colocou em xeque os fundamentos macro e microeconômicos da economia mundial exposta às suas mazelas, fraquezas e inconsistências, muitas delas sabidamente irracionais como bem pontuou Nouriel Roubini, o economista que se tornou célebre por prever a crise de 2008.

O que não se esperava naquele janeiro de 2009 (lembre-se que a edição foi fechada em dezembro de 2008) foi que o pacote de renúncia fiscal do governo (com redução e até mesmo eliminação da incidência do IPI sobre automóveis) fosse, de forma artificial, interromper o potencial ciclo virtuoso a que o mercado de reposição seria submetido, graças à efetivação do conceito de bem sucedâneo ou bem substituto, ensinado nos livros de Economia, que pressupõe a substituição de um bem com mesma função e custo menor em situações de escassez. O exemplo mais empregado na literatura sobre Economia é o da manteiga e da margarina, sendo que a manteiga é o produto ideal que todos querem consumir, mas em épocas de crise apela-se para a margarina que, de certa forma, satisfaz a mesma necessidade.

Pois bem, a partir do primeiro anúncio da redução/isenção do IPI em 11 de dezembro de 2008, e que valeria até 31 de março de 2009, seguiram-se outros anúncios: em 30 de março de 2009 com validade de 3 meses, em 29 de junho com validade de mais 3 meses, e o resto é já sabido o que sucedeu.

Foi no mesmo ano de 2008 que passamos a coletar de forma sistemática os dados para composição do IGD, os Indicadores de Geração de Demanda, que mensuram mensalmente o movimento nas oficinas em várias dimensões como: veículos atendidos, valor do tíquete médio cobrado (mão-de-obra e peças) e canal de compra.

E é com base nestes dados: venda de novos, venda de usados e o IGD que vamos tentar demonstrar que existe uma dinâmica diferente no mercado de reposição e que o momento atual é o mais alvissareiro em décadas para o aftermarket automotivo.

ANÁLISE DOS DADOS

Fomos atrás de dados, pois os fatos, expostos acima, não poderiam ter sido inócuos. Como nosso foco é o mercado de automóveis e comerciais leves, nos concentramos na análise destes dois segmentos, partindo dos dados de emplacamento da FENABRAVE e da venda de usados da FENAUTO.

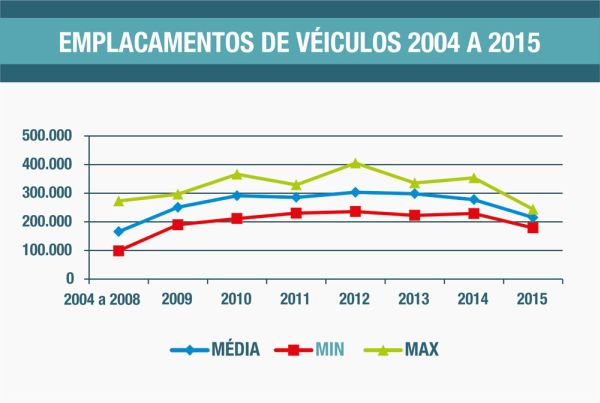

Concentramos nossas análises entre 2004 e 2015, considerando o período entre 2004 e 2008 como um período pré-cataclisma e seguimos com os dados anuais até 2015. O primeiro gráfico que apresentamos nos traz informações importantíssimas. Como opção de análise estatística, nos preocupamos em verificar medidas de dispersão (mínimo e máximo) e medidas de tendência central (média). Com estas medidas foi possível verificar o comportamento da venda (emplacamento) de automóveis e comerciais leves.

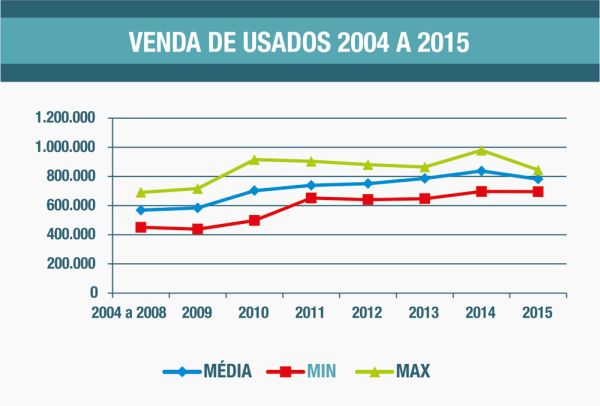

A linha azul representa a média de emplacamentos de automóveis e comerciais leves nos períodos analisados, a linha vermelha o valor mínimo e a linha verde o valor máximo. É fácil notar visualmente que, embora as linhas referentes à média e ao mínimo sejam “quase” paralelas (coeficiente de correlação de Pearson1 – r = 0,954), o mesmo não ocorre entre a linha referente à média e ao máximo (coeficiente de correlação de Pearson – r = 0,825). Os mais puristas poderiam afirmar que ambas as correlações são positivas e quase perfeitas. Mas não são. E isso vai servir de base para a nossa análise. De modo similar e análogo analisamos os dados relativos à venda de automóveis e comerciais leves usados utilizando as mesmas medidas: média, mínimo e máximo. Os resultados são apresentados no próximo gráfico

Mantivemos as mesmas cores. O que imediatamente salta aos olhos é a ausência de “picos” nos valores máximos como observado no gráfico anterior. E do mesmo modo, visualmente notamos também que as linhas são um pouco mais paralelas. Mantendo a mesma análise dos emplacamentos o coeficiente de correlação de Pearson entre mínimo e a média é r = 0,936 e entre média e máximo é r = 0,884.

Parece uma sutileza estatística, mas não é. A variabilidade entre as duas análises é diferente, pois enquanto os dados relativos à venda de novos são sujeitos a manipulações artificiais com subsídios governamentais que insuflam a comercialização tal qual um balão de ar quente, a venda de usados é mais estável, ainda que mereça menor atenção do governo em seus pacotes paliativos para socorrer a economia.

TENDÊNCIAS E O AMBIENTE DA OFICINA

Antes de passar à análise dos dados do IGD, algumas constatações se fazem necessárias. Cunhamos na CINAU o conceito de “estoque reparável de veículos” que é composto por aquela parte (a mais representativa, de fato) da frota circulante que procura as oficinas mecânicas independentes para realizar os reparos e as manutenções.

Dentro desta lógica, e até um pouco mais conservadores, consideramos que em média um veículo 0 km permanece 2 anos ligado à concessionária, sendo o primeiro ano aquele da garantia e o segundo (conservadoramente) o que vem em função dos planos de garantia estendida, e com isso compomos os valores do estoque reparável de veículos.

Uma pesquisa realizada pela consultoria Roland Berger e publicada no jornal O Estado de São Paulo em outubro de 2012, mostrava que 90% dos donos de carros novos fugiam das concessionárias mesmo durante o período de garantia. E o destino destes fujões é a oficina mecânica independente.

Some-se a esta inclinação do dono do carro um aumento no estoque reparável de veículos (com o ingresso dos veículos vendidos entre 2009 e 2013) e teremos evidenciada a força imbatível do mercado de reposição, a partir da oficina mecânica que é a base geradora de demanda.

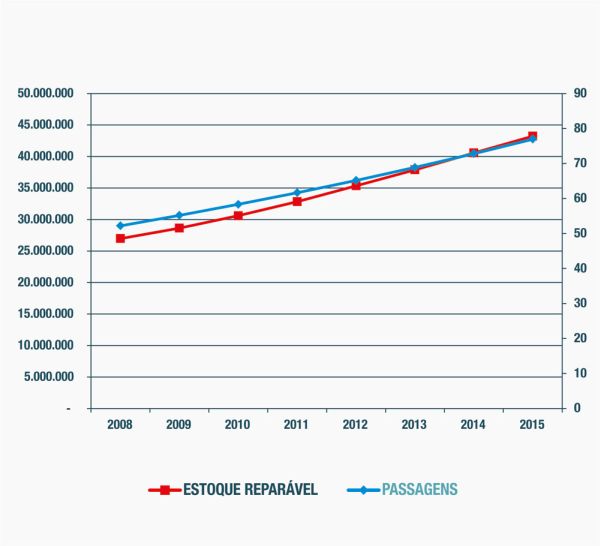

Com base nas séries históricas que coletamos desde 2008 com o IGD e na evolução do estoque reparável de veículos, foi possível construir um gráfico comparativo entre estas duas dimensões, ainda que em escalas diferentes: o estoque reparável representado pela linha vermelha em milhões de unidades e o número de passagens representado pela linha azul em unidades; a correlação é perfeita, r = 0,999.

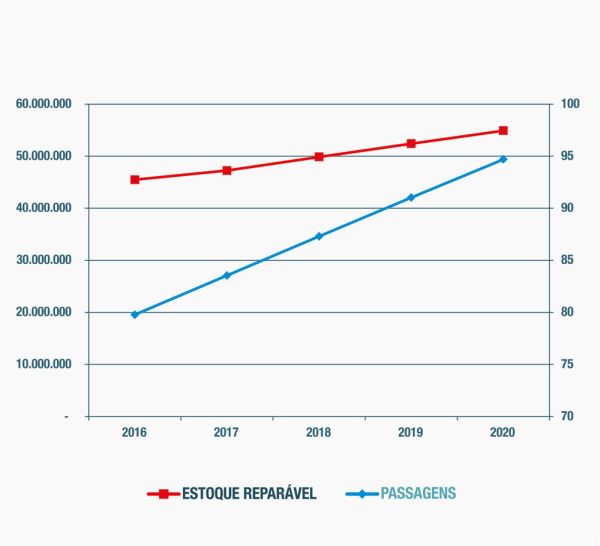

E com todos estes dados juntos é possível, a partir de modelos matemáticos, prever algumas tendências e nos atrevemos a criar um cenário do que será o mercado entre 2016 e 2020, conforme gráfico abaixo:

Com esta previsão, vamos passar das atuais 80 passagens (em média) por oficina, para 90 passagens em 2020. Mais carros no estoque reparável é igual a mais ocupação das oficinas que, conforme mostramos em matéria publicada em 2013, vem crescendo em quantidade de forma similar ao aumento da demanda, ou o princípio econômico da demanda e oferta.

Não negamos o fato de que a queda na venda de novos impacta a cadeia automotiva como um todo, mas será que a escolha mais segura é manter o foco no mercado de reposição? Os números apresentados apontam para uma estabilidade e constância deste segmento que segue inabalado e crescendo, ano após ano. Não é à toa que os americanos o chamam de aftermarket, ou o pós-mercado, diferente do aftersales, que é o pós-venda e está relacionado a um momento definido: a venda do novo.

No conceito amplo de aftermarket está implícita a ideia de longevidade e negócios constantes, pois o cliente de uma determinada marca de automóvel não é só aquele que frequenta o circuito da concessionária no período de garantia (o tal pós-vendas) mas aquele que tem um carro daquela marca e vai mantê-lo e repará-lo (o verdadeiro aftermarket). E neste aspecto o reparador pode ser um fã incondicional de uma marca ou um detrator contumaz, levando a experiência do dono do carro do céu ao inferno em poucas visitas.

UMA QUESTÃO DE ESTRATÉGIA: É NA OFICINA QUE ESTÁ A RESPOSTA

Se por um lado a base geradora de demanda está a todo vapor, com oficinas lotadas, do lado da oferta o que se nota é a evidenciação de alguns pontos críticos que em tempos de “vacas gordas” passavam desapercebidos como gargalos, ineficiências e retrabalhos, que em nada reproduzem o ambiente altamente produtivo das empresas, sejam montadoras ou fabricantes de peças, que se acostumaram com os conceitos de lean manufacturing, Kanban, Seis Sigma, Melhoria Contínua, Produção Mais Limpa, just in time, Kaizen, TPS e TQM.

No dia-a-dia o que se nota, de fato, é que nem sempre a oferta está adequada e ajustada à demanda e as soluções apresentadas ao mercado (salvo honrosas exceções) repetem padrões antigos e que redundam sempre no foco equivocado: é o preço.

E não nos cansamos de repetir que as oportunidades são muitas e variadas e para desfrutar deste oceano de oportunidades, parafraseando um jovem engenheiro muito versado em todas as técnicas de produtividade com quem trabalhei na Federal-Mogul, o primeiro passo é a mudança de foco, ou melhor, colocar o modelo clássico de representar a cadeia de distribuição com o fabricante no topo e a oficina na parte de baixo de ponta cabeça.

Difícil afirmar que hoje em dia a oficina está em crise, pode sim haver momentos de maré baixa mas nunca tivemos tantos carros a serem reparados e tanta necessidade por produtos. Um carro parado na oficina por falta da peça certa é prejuízo para o dono do carro e para o dono da oficina. Os princípios clássicos “da peça certa, na hora certa e no lugar certo” estão mais vivos do que nunca.

Ajustar seu portfólio de ofertas à real demanda é o primeiro passo em direção ao sucesso neste mercado e lamentavelmente os modelos atuais com base em vendas históricas ou movimento diário fornecem pouco direcionamento estratégico. É como pegar uma estrada e usar o retrovisor como mapa.

Leia também

Ter as peças no catálogo tampouco basta, é preciso que o reparador saiba e que consiga encontrá-la quando precisar. Como sempre brincamos: pastilha do Gol todo mundo sabe onde comprar e sabe o preço de cor mas e as outras peças? E os componentes técnicos? E os carros japoneses, franceses, coreanos e chineses que já se encontram nas oficinas? Quem vai fornecer peças para eles?

Com o arrefecimento na venda de veículos novos e o aquecimento do mercado de reposição é evidente que se espera uma mudança na orientação estratégica das empresas que ainda não tem uma presença forte no segmento.

As empresas que têm o mercado de reposição em sua pauta estratégica padecem menos nas crises como a que ora vivenciamos. O mercado de reposição que vive fundamentalmente do reparo de veículos usados (usado aqui entendido como não 0 km) só tem a comemorar! Quanto mais carros usados vendidos, maior é o potencial de reparos a serem feitos nas oficinas como bem destacamos acima.

O aumento na venda de 0 km apenas posterga a bonança nas oficinas, pois inexoravelmente os donos dos veículos fogem das concessionárias e migram para as oficinas independentes e o boom da venda de carros novos entre 2009 e 2013 está ocupando as oficinas com suas necessidades de reparo.

Mas voltando à questão da orientação estratégica, quem acredita no mercado de reposição prospera nos momentos de bonança e de recessão nas montadoras. Executivos ligados a empresas que têm o mercado de reposição como base de sua estratégia comemoram o primeiro quadrimestre.

O mercado, como ente metafísico nas palavras de um jurista, é autorregulado e privilegia aqueles que o privilegiam. Há perguntas que não se fazem diretamente mas são observadas nas entrelinhas: “onde você (empresa) estava quando o mercado de novos estava bom: falando com as montadoras ou com o mercado de reposição?” ou ainda “procurei seus produtos nos anos bons das montadoras e você privilegiou o equipamento original, agora que a torneira de lá secou você vem me procurar, quem é você mesmo?”.

O reparador automotivo se tornou um profissional altamente qualificado tecnicamente e está menos permeável a promoções com bonés ou canetas, já que o insumo crítico da oficina é a peça correta e não brindes.

Ações inteligentes, pautadas em dados e fatos e que consigam conectar os reparadores a uma marca são as reais vantagens competitivas sustentáveis deste segmento. E não é possível atingir este patamar usando velhas fórmulas.

E O QUE FAZER A SEGUIR?

Não pretendemos esgotar a discussão estratégica neste espaço, mas alguns pontos devem ser considerados no âmbito do Planejamento Estratégico das empresas que, neste momento, devem estar revisando suas previsões de budget.

Provavelmente os números não se concretizaram no primeiro trimestre, no primeiro quadrimestre e devem continuar abaixo no primeiro semestre. Fazer o que sempre foi feito e esperar resultados diferentes é sinal de insanidade.

Assim, para prosperar, conquistar e manter uma posição competitiva é preciso investir de corpo e alma no mercado de reposição, entendendo que a dinâmica deve ser observada pela ótica inversa: a partir da oficina, e direcionar seus esforços mercadológicos para atender a esta necessidade que é real e nasce da demanda dos milhões de veículos que compõem o nosso “estoque reparável”.

E não basta apenas querer investir neste relacionamento, é preciso investir de verdade, conhecer cada minúcia e cada especificidade e desenvolver respostas rápidas e eficazes, ou, entender e atender o mercado.

OPINIÃO DE ESPECIALISTA

Por Tereza Maria Fernandez Dias daSilva

O setor automotivo brasileiro está passando por um momento de grandes dificuldades em função do desempenho da economia, mas também como consequência de adoções de polÍticas que anteciparam a demanda de automóveis de um lado, e sobre investimento, de outro. O programa InovarAuto trouxe para o Brasil um número excessivo de montadoras, que juntas estão produzindo um volume muito além da demanda de carros.

Nesse quadro de aumento da concorrência, as montadoras terão que ajustar a sua produção, pois, para os 4,5 milhões de capacidade produtiva que temos hoje, a demanda está em 2,8 milhões e não deve crescer de forma importante em 2016. A expectativa, se nada mudar, é de que tenhamos uma capacidade de 6 milhões em 2017. Como nossos carros não são competitivos, as chances de exportação são pequenas. A consequência final é uma capacidade ociosa grande e, no limite, pode implicar em decisões de saídas de operações do país, a exemplo do que já está sendo pensado por uma montadora francesa.

O mercado de automóveis mais sofisticados, por outro lado, segue crescendo, mesmo que em velocidade mais reduzida. Por esta razão as montadoras de marcas Premium estão chegando ao país. Os investimentos estão ocorrendo, mas em dimensões compatíveis com o mercado. Unidades com capacidade de produção de até 60 mil unidades/ano, mas que já se rentabilizam com a comercialização de pouco mais da metade deste volume. São carros diferenciados e vendidos para as classes A e B e, em alguns casos, para a classe C+. Ou seja, classes mais altas.

As grandes montadoras, cuja produção é maior e mais direcionada para as classes de menor poder aquisitivo, estão sofrendo de forma mais intensa com queda de vendas que atingem até 20%, no acumulado do ano. Em outras palavras, o mercado que está sofrendo é o de volume.

Com relação ao setor de autopeças, temos, no Brasil, um problema de custos nas peças originais. Por contrato, as concessionárias são obrigadas a comprar direto das montadoras, praticamente inviabilizando a venda através deste canal. A maioria dos clientes compram, fora da rede, peças similares a um preço mais baixo1. Com isso esse mercado não avança. Sendo assim, as concessionárias perdem uma oportunidade de geração de receita no seu negócio.

Com o diagnóstico acima, temos um problema nas nossas indústrias que fornecem para o mercado de reposição. Aqui, inovação e tecnologia não estão sendo desenvolvidos na velocidade necessária pelas empresas locais. Na verdade, as multinacionais estão se encaminhando para o País com a implantação de plantas industriais nos componentes sofisticados, o que não está sendo acompanhado pela nossa indústria, e essa postura apenas faz crescer a distância tecnológica entre as indústrias nacionais e as multinacionais.

Finalmente, em função dos problemas macroeconômicos, os juros foram elevados a um nível muito alto. Neste patamar, o preço do carro novo fica muito elevado, contribuindo ainda mais para a queda de vendas dos automóveis novos. Neste momento, o mercado de seminovos (jabuticaba brasileira) se aquece.

Mesmo com esta expectativa mais negativa, podemos afirmar que o nosso mercado está longe da saturação, o que significa que no médio prazo o mercado vai voltar a crescer de forma importante. Não podemos perder de vista que o seu crescimento no início da década foi de 10% ao ano em média, implicando em forte crescimento da frota. Com a recuperação da economia, quando ocorrer, voltaremos a crescer, mesmo com algumas mudanças estruturais que vamos observar nos próximos anos. Os mais jovens de hoje já não têm no carro o objeto de desejo como era antigamente, mas ainda o utilizam de forma importante. No futuro, o problema de mobilidade fará com que os mecanismos que estão começando a se desenvolver lá fora, em especial na Europa, de carros compartilhados, poderão afetar a velocidade de crescimento deste mercado.

Administradora de Empresas formada pela Unifacs - Universidade de Salvador (1977). Fez curso de especialização em Finanças no “ New York Institute of Finance “ (1980). Foi Gerente das áreas Técnica e de Administração de Carteiras da Corretora F. Barretto (1979-1986). Foi Gerente da área de Bolsa de Valores e do Departamento Técnico da Marcelo Ferraz C.C.V.M. (1989-1990). Participou da equipe que desenvolveu e estruturou o Projeto do Novo Mercado para a Bovespa. Faz parte do corpo técnico da MB Associados desde 1988.

Administradora de Empresas formada pela Unifacs - Universidade de Salvador (1977). Fez curso de especialização em Finanças no “ New York Institute of Finance “ (1980). Foi Gerente das áreas Técnica e de Administração de Carteiras da Corretora F. Barretto (1979-1986). Foi Gerente da área de Bolsa de Valores e do Departamento Técnico da Marcelo Ferraz C.C.V.M. (1989-1990). Participou da equipe que desenvolveu e estruturou o Projeto do Novo Mercado para a Bovespa. Faz parte do corpo técnico da MB Associados desde 1988.

Conteúdo

útil?

Faça login para avaliar

Foi útil?