.JPG)

Baseados nos levantamentos e pesquisas realizadas podemos responder à pergunta do título da matéria com uma boa margem de confiança para afirmarmos que as atividades das oficinas retomam o padrão normal de serviços no final de julho.

Por outro lado fatores extraordinários como “lockdowns” podem afetar esta projeção. Mas, mantidas as condições presentes, há elementos para um clima otimista em relação ao futuro próximo do aftermarket e quem estiver bem posicionado e focado no mercado de reposição mais uma vez vai sair ganhando.

Antes de apresentarmos os resultados das pesquisas quantitativas e qualitativas, vamos discorrer um pouco sobre nossa indústria do aftermarket e as crises. O que chama atenção dessa vez foi a queda nos serviços, nunca em crise alguma as oficinas experimentaram um mergulho de quase 70% nos serviços, fato este provocado pelo fechamento de muitos estabelecimentos por ação dos governos. A boa notícia é que os sinais de recuperação se apresentaram rapidamente.

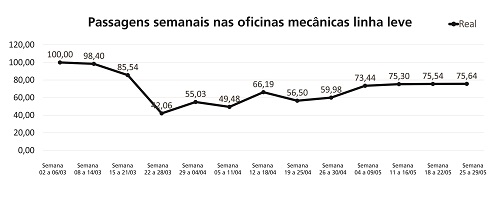

O exemplo disso é o pico da crise: aconteceu na semana de 22 a 28 de março e já no último período de medição, período de 25 a 29 de maio, a recuperação média em torno de 75% levou as oficinas operarem com a média 25% abaixo da média histórica calculada pela CINAU em 80 passagens por mês, mas como veremos a recuperação será rápida.

A má notícia é que já está faltando peças nas oficinas e o desabastecimentos (falta de peças) já beira os 47%, como veremos adiante, mas antes de nos estendermos em nossa análise é importante colocar alguns fundamentos de nossa indústria, pois quando falamos em reposição e potencial de serviços dois dados são essenciais:

- FROTA: esta é a matéria-prima do aftermarket. Para oferecer aos nossos leitores a melhor visão do impacto da frota na reposição é que contamos com o inestimável trabalho da Fraga Inteligência de Mercado, maior especialista no assunto e nosso parceiro estratégico;

- MOVIMENTO NAS OFICINAS: sabidamente o nascedouro da demanda de autopeças e lubrificantes, pois o que está acontecendo na oficina hoje, se refletirá amanhã nas lojas, depois nos distribuidores e finalmente nas indústrias. Saber “tudo” da oficina é a especialidade da CINAU desde 1999.

Haveria um terceiro aspecto para ser considerado nesta equação que é o comportamento do dono do carro, primeiro em seu hábito de manutenção e neste ponto a preferência pela oficina independente continua inabalável (mais de 85%) o que perfaz uma frota “reparável” de mais de 36 milhões de veículos (só na linha leve: automóveis e comerciais leves). E esta variável não sofreu mudança em função do COVID 19.

Além da preferência pela oficina independente a recuperação da reposição dependerá do “bolso” do dono do carro e seus hábitos de utilização do carro, preço da gasolina, etc... aqui nós damos o direito de “chutar” que a primeira coisa que o brasileiro vai fazer pós-período de confinamento será pegar o carro e ir para “algum lugar” a praia, serra, campo, etc.. mesmo porque viagens de avião e turismo ainda vão demorar para atrair clientes.

Também temos que considerar os milhares de autônomos, profissionais, operários, etc... que dependem de seus veículos para trabalhar. Assim, no “share of walet” aquele conserto no carro deverá ganhar prioridade. Outro concorrente imediato da reparação é o carro novo, este então nem pensar agora na hora do desemprego e de contar os tostões para a sobrevivência.

Some-se ainda o temor de uma contaminação pelo coronavírus na utilização de transporte coletivo e temos um fator adicional à utilização do veículo próprio. Especulamos que o brasileiro com o seu carro, no período pós-pandemia adotara um comportamento meio “cubano” fazendo todo o esforço para colocar seu carro em ordem mínima de marcha.

Ainda em relação ao comportamento dos donos de carros e sua relação com a oficina independente, para avaliar o impacto em nossa indústria, é fundamental monitorar a inadimplência, que deve aumentar e a CINAU está encarregada de mensurar esta variável, que na sondagem presente ainda não se revelou preocupante.

Nesta matéria reunimos além do know how de mais de 60 anos de mercado de reposição, se somadas as experiências das equipes CINAU (oficina e formação de demanda) e FRAGA (frota ), a interpretação dos dados das pesquisas realizadas para compormos nossa previsão de como o aftermarket irá se comportar nesta crise.

A linha continua representa as passagens reais nas oficinas até a semana de 25 a 29 de maio. Já a linha pontilhada a projeção em função do modelo estatístico desenvolvido. Observem que o projetado esta dentro do envelope da realidade das semanas de 18 a 22 e 25 a 29 de maio, o que comprova consistência do modelo. Para acompanhar a consistência do modelo acesse www.pulsodoaftermarket.com.br que é atualizado semanalmente

Para melhor apresentação e compreensão do leitor diante de tantos dados e interpretações dividimos esta matéria em cinco capítulos: dados quantitativos das oficinas, percepção dos donos de oficinas, comportamento da frota reparável, a resposta de um milhão de dólares e nossa conclusão.

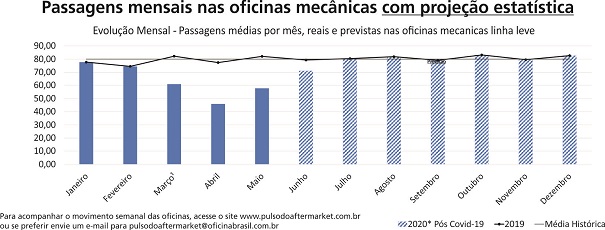

Desde 1999 a CINAU monitora o comportamento da oficina em diversos aspectos como hábitos de compra (que peças? quantas peças? onde compra? Quanto paga?) market share, brand awareness, entre tantos outros dados, também relacionando o número de passagens, ou seja quantos serviços são feitos em média, por mês, nas oficinas do Brasil.

Recentemente (tomando como referência o ano de 2019) este número estava na casa das 80 passagens por mês (média entre nossas 53 mil oficinas qualificadas pela CINAU em pequenas, médias, grandes e megas). Este número de passagens médias é muito sólido, pois, além de estar mensurado numa população de oficinas que representam 70% do mercado, quando confrontamos a demanda de serviços, de nossas 53 mil oficinas, em comparação com a frota reparável (carros cujos donos buscam serviços na rede e oficinas independentes) estimada em 36 milhões de veículos, a conta “fecha” perfeitamente.

Acompanhe a memória de cálculo: o número médio de passagens indicado pela CINAU é de 80 veículos/mês, considerando o último censo do SINDIREPA (2019) indicando a existência de 75 mil oficinas no Brasil dedicadas à reparação de veículos leves e comerciais leves (foco do nosso estudo) chegamos ao total de 6 milhões de passagens por mês em todas as oficinas do Brasil. Levando este número para a base anual (x 12), chegamos ao número de 72 milhões de passagens por ano!

Considerando que a média anual de passagens na oficina dos veículos no Brasil é de duas passagens por ano, a conta se prova consistente pois o número montando “de baixo para cima” (a partir da oficina) é coerente.

Quanto estendemos o modelo estático que projeta o serviços nas oficinas até o final do ano, percebemos que já no final de julho a situação retorna a “normalidade”

Posto isso, vejam o que aconteceu com o movimento das oficinas durante o período da pandemia que está expresso no gráfico A. Observem que aplicando uma projeção estatística é possível prever que os serviços voltam ao normal no final do mês de junho.

Mais uma vez observamos que este modelo estatístico faz esta projeção considerando que ‘mantido o cenário presente’ e não prevê nenhuma medida atípica que possa ser tomada pelas lideranças dos poderes executivos e nem outra causa de força maior.

Fora os números absolutos apresentados no capítulo anterior, em que o leitor pode tirar suas próprias conclusões, nos propusemos a aprofundar nossa análise e para isso fomos buscar avaliar a percepção dos reparadores, pois num trabalho de pesquisa tão relevante quanto os dados absolutos e cabais (como o número de passagens do nosso gráfico acima) alavancados em projeções estatísticas, também é importante captar “percepções” dos donos de oficinas. Este “estado psicológico” irá influenciar no desenrolar desta crise, contribuindo ou complicando o “mundo real” e a própria previsão estatística.

Para entender os “humores” dos donos de oficinas a CINAU promoveu duas “surveys” entre os dias 6 e 7 de maio, 1,1 mil reparadores e outra entre os dias 01 e 02 de junho com 880 profissionais. A seguir passamos a descrever além de seus sentimentos também dados numéricos concretos que são possíveis de extrair neste tipo de sondagem.

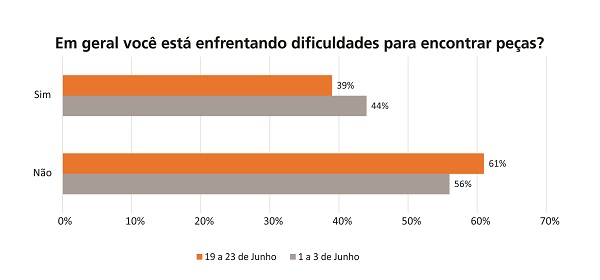

Analisando os resultados a primeira coisa que nos salta aos olhos é o desabastecimento de peças, pois se somarmos os indicadores “indiretos” a esta situação vamos concluir que 42% das oficinas não estão encontrando ou estão tendo muito dificuldades em conseguir peças. Este indicador é medido pela CINAU desde 2009 e para você terem uma ideia em março de 2020 este índice estava em 20%. Este indicador nos permita afirmar que está havendo desabastecimento nas oficinas.

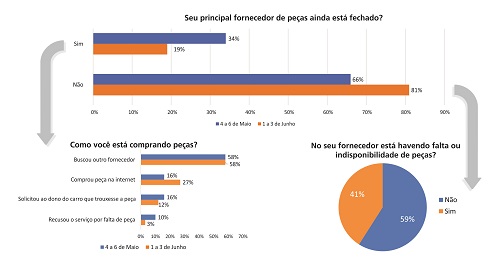

Um sinal que pode minimizar esta situação é que na primeira sondagem 34% dos fornecedores “tradicionais” das oficinas estavam fechando, já na pesquisa do inicio de junho este número caiu para 19%.

Outra dado ruim é que mesmo com esta boa noticia de mais fornecedores funcionando para abastecer as oficinas, 41% dos reparadores disseram que estão faltando peças no fornecedor que está aberto.

Com 19% dos fornecedores ainda fechados e com a dificuldade de buscar peças as oficinas indicaram na sondagem de junho onde estão tentando se abastecer o resultado é: as oficinas foram obrigadas a buscar alternativas e dentre elas: 58% buscou outro fornecedor, 3% simplesmente recusou o serviço por falta de peças(contra 10% da sondagem de maio), 12% solicitou ao dono do carro o desafio de encontrar (contra 16% na sondagem de maio) e 27% recorreram à internet (contra 16% na sondagem de maio).

Para que os leitores tenham uma ideia do que isso representa de dificuldade para a oficina, em nosso monitoramento mensal de canais, ou seja onde o reparador compra ou tem acesso à peça, a delegação do dono do carro gira em torno de 2%, já a compra pela internet fica com apenas 1,8%. Neste sentido cabe dizer que o reparador “odeia” a compra pela internet por todos os problemas de logística e aplicabilidade (peça errada) que este canal não conseguiu resolver para a compra profissional, pois donos de carros e hobbystas, que não têm a pressão pela peça certa na hora certa do dia a dia de uma oficina, se sentem confortáveis em comprar nos poucos Market Places de peças (praticamente o único player é o Mercado Livre).

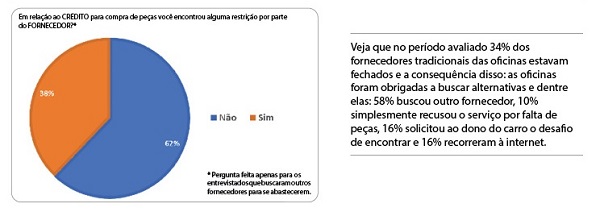

Também a questão do crédito, pelo lado da oficina, foi considerado mais um problema, pois 48% das 19% oficinas que buscaram novos fornecedores enfrentaram uma negativa neste aspecto.

Em relação ao desabastecimento das oficinas podemos dizer que o problema já é grave e com a perspectiva de recuperação contínua dos serviços e falta de iniciativa de fabricantes e canais comerciais como veremos adiante a situação se agrava.

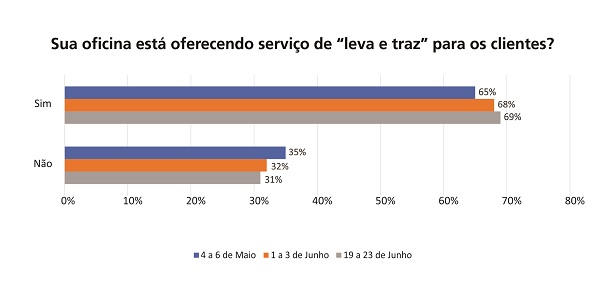

Outra mudança de hábitos das oficinas foi a introdução dos serviços de “leva e traz”, que ajudou a alavancar os serviços, pois 68% das oficinas disseram que estão usando este recurso para atrair serviços, lembrando que este percentual antes da crise não chegava a 25%.

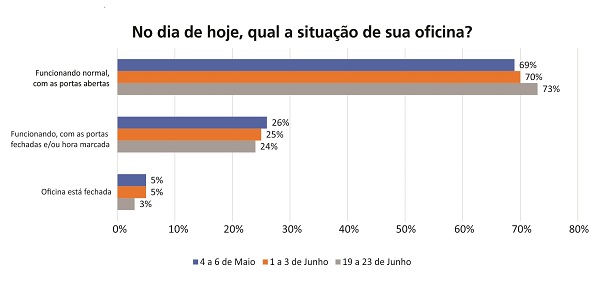

Finalmente corrobora para a conclusão é que 95% das oficinas estão funcionando, sendo que 69% de portas abertas, 26% de portas fechadas, a grande maioria apelando para os serviços de hora marcada e leva e traz.

Finalmente a parte mais subjetiva do levantamento perguntou aos donos de oficinas “Considerando o movimento de suas oficinas nos últimos dias, quando você estima que os serviços retornarão ao patamar normal?”Neste sentido sentimos uma deterioração do otimismo do reparador, pois o número do que achavam que o serviços voltariam ao normal na sondagem de maio apenas 7% não saberiam estimar, porém esta número saltou para 29% na sondagem de junho. Talvez isto se deva a comunicação errática de governadores e prefeitos sobre “lockdown” justamente nesta época.

Em todo o caso mais de 70% dos entrevistados ainda mantém o sentimento positivo quanto ao retorno dos serviços ao patamar da normalidade no final de julho, exatamente a previsão do modelo estatístico.

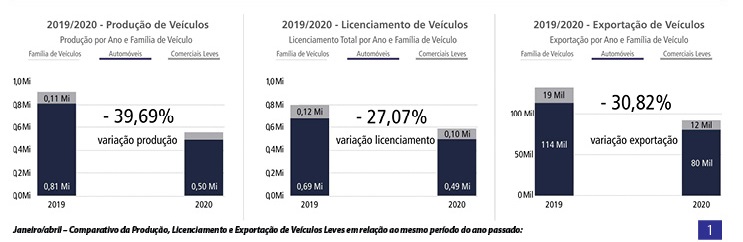

O segundo trimestre do ano de 2020 certamente entrará para história como o período de maior retração nos indicadores que medem a evolução da indústria automobilística.

Segundo dados da Anfavea, no mês de abril de 2020 foram produzidos somente 1.048 veículos leves no mercado interno, o licenciamento (venda do veículo novo ao consumidor) fechou com queda de 76,8% em relação a abril de 2019.

Somados os 4 primeiros meses do ano, a produção de veículos leves teve uma queda de 39,7% em relação a 2019, enquanto o licenciamento (venda de veículos novos ao consumidor) obteve uma variação negativa acumulada em 27% (gráfico 1).

De imediato parece lógico pensar, que a exemplo do que acontece com as vendas de carros novos, o mesmo acontecerá com as vendas de autopeças para o mercado de reposição, isto é, deverá haver um recuo nos primeiros meses e depois o mercado começará a reagir e voltar ao normal no início de 2021.

Entretanto, esse pensamento é válido somente aos agentes que se dedicam à comercialização de veículos novos e ao atendimento de garantia dos veículos com até 3 anos de uso, ou seja, os concessionários de veículos.

Leia também

A crise certamente provocará um agravamento no nível de desemprego e na falta de confiança do consumidor, com a consequente redução no uso e na compra dos automóveis por mais algum tempo, até o mercado dar sinais claros de robustez, para voltar ao normal.

Esse sentimento, somado à impossibilidade do trabalho devido às medidas de isolamento social, refletiram no consumo das oficinas, que se recuperam de forma acelerada como pudemos observar nesta extensa pesquisa.

Entretanto, todas essas variáveis refletem de forma muito mais atenuada no estoque de veículos em circulação no país (Frota Circulante), e um movimento brusco, para mais ou para menos, nas vendas de veículos novos para o mercado interno somente repercutirá de fato, no consumo de autopeças para reposição, após o terceiro ano de uso do veículo.

Pensando dessa forma, devemos considerar também que as diversas peças que compõem o mercado de reposição independente têm comportamentos diferentes de acordo com seus respectivos ciclos de trocas.

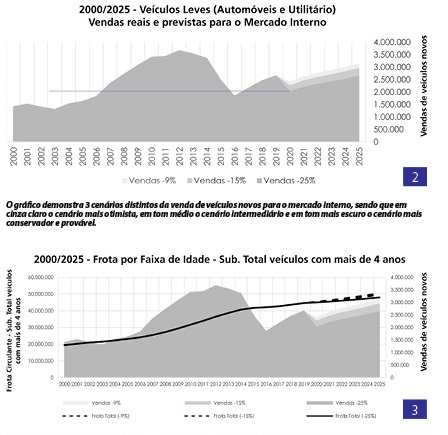

Utilizando a metodologia de regressão linear múltipla com redes neurais, a Fraga Inteligência Automotiva projeta três cenários distintos referentes à evolução das vendas de veículos novos para o mercado interno, do mais otimista ao mais conservador, para os próximos cinco anos, e dessa forma calcula três novos cenários da frota de veículos, por faixa de idade, para esse mesmo período.

Os dados foram projetados em abril de 2020 e se referem ao comportamento dos veículos do segmento leve (automóveis e utilitários)

No cenário mais otimista, as vendas de veículos novos para o mercado interno sofrerão uma queda de 9% no total do ano de 2020, já no cenário mais conservador, e por hora, mais provável, a queda acumulará a marca histórica de 25% em relação ao ano de 2019, o que deixará as vendas de veículos novos nos mesmos patamares do ano de 2016. Como pode se observar no gráfico 2:

Como antecipamos neste mesmo artigo, as movimentações nas vendas de veículos novos previstas diminuirão de forma muito amena o ritmo de crescimento da Frota Circulante. No cenário mais conservador, a Frota Brasileira, crescerá 0,78% em relação ao ano de 2019, enquanto no melhor cenário cresceria 1,63%, como podemos observar no gráfico 3:

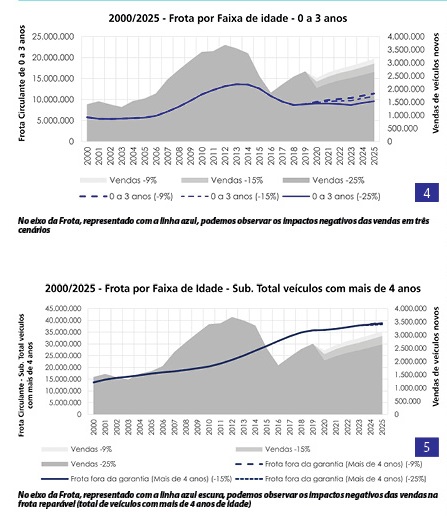

Entretanto, quando individualizamos somente a Frota de Veículos de 0 a 3 anos, ou seja, o público-alvo para o mercado de reparação OES (concessionários) a movimentação prevista nas vendas repercutirá quase que imediatamente a essa faixa de veículos, que ficará estagnada em relação ao ano de 2019 (gráfico 4).

Da mesma forma, se individualizamos a Frota de veículos que compõem o mercado de reposição independente, ou seja, veículos com mais de 4 anos de idade, observamos que os reflexos da queda nas vendas poderão ser sentidos somente a partir do ano de 2024, ainda que timidamente.

Mesmo no pior dos cenários, a frota reparável crescerá 0,54% em relação a 2019, e até 2025 terá um crescimento acumulado de 7,27% (gráfico 5).

.jpg)

Entretanto, para aproveitar o crescimento vegetativo do mercado, é crucial que os fabricantes e agentes comerciais do segmento estejam ainda mais atentos à diversidade e à composição da Frota Circulante, bem como na demanda potencial refletida por ela, para composição correta de seus portfólios de produtos e decisões comerciais assertivas, afinal a evolução da Frota se comporta de forma distinta em cada uma das faixas de idade e ciclos de vida dos produtos.

Como ficará evidente na sequência de gráficos a seguir:

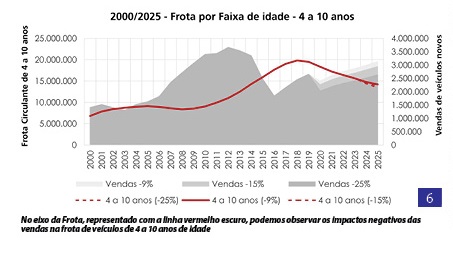

Para os fabricantes que concentram seu portfólio de produtos e market share em produtos aplicados a veículos de 4 a 10 anos, espera-se uma retração nesta faixa etária de 5,99% em relação ao ano de 2019, reflexo da queda nas vendas de veículos novos observado em 2014. Cabe ressaltar que essa movimentação já era prevista e alertada pela Fraga Inteligência Automotiva desde o ano de 2015 (gráfico 6).

A faixa de idade de veículos com 11 até 20 anos de idade, por sua vez, crescerá exponencialmente, aumentando sua participação nas vendas do aftermarket, com crescimento anual de 11,83% em relação a 2019 e acumulado de 71,55% até o ano de 2025 (gráfico 7).

Já os veículos com mais de 20 anos de idade também crescerão positivamente nos próximos anos, mantendo a um crescimento estável de 2,25% característico desta parcela do parque circulante (gráfico 8).

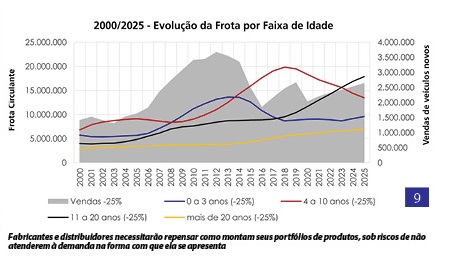

Quando analisamos o comportamento de cada uma das faixas etárias no cenário mais provável (queda de 25% nas vendas) é possível concluir que, (1) até 2023, haverá mais veículos de 11 a 20 anos do que veículos de 4 a 10, o que certamente tornará a competitividade no aspecto “preço” mais forte e importante. (2)

O mercado de reposição de autopeças, mais uma vez, demonstrará sua resiliência a crises, visto que seu principal “motor” se manterá com crescimentos positivos, apesar de menores, (3) fabricantes e distribuidores necessitarão repensar como montam seus portfólios de produtos, sob riscos de não atenderem à demanda na forma com que ela se apresenta (gráfico 9), (4) a retração nas vendas de veículos novos para o mercado interno intensifica o processo de envelhecimento da Frota Circulante, até 2025 os veículos no Brasil terão idade média de 11,23 anos (gráfico 10).

Diante de tantos dados da oficina reunidos pela CINAU, numa interpolação com o comportamento da frota apresentado pela Fraga Inteligência de Mercado, somando outros indicadores como consumo de combustível, média de quilômetros rodados, índice de troca de peças na oficina (CINAU), foi possível que a equipe de estatísticos sintetizasse o número que todos querem saber: mas afinal de quanto será a queda do aftermarket?

Pois no dia de hoje está resposta é 8,87% de encolhimento do mercado de reposição para 2020.

Os mesmos estatísticos que sintetizaram este número alertam que ele poderá ser ajustado semanalmente pelo acompanhamento do movimento real das oficinas.

Para que você seja o primeiro a saber se este indicador está provando sua consistência diante dos imponderáveis do dia a dia, estamos disponibilizando no site www.pulsodoaftermarket.com.br esta informação de forma gratuita bastando apenas você preencher um cadastro.

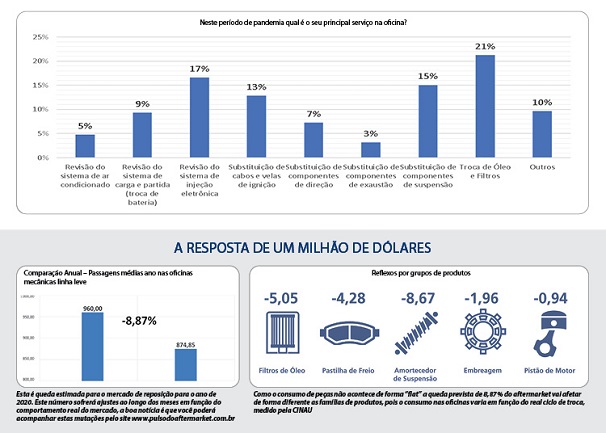

Porém a sofisticação do sistema de previsão do mercado de reposição desenhado pelas empresa CINAU e Fraga vai além pois como sabemos a demanda de peças, dependendo da família de produtos, não é “linear” pois depende da frequência de troca anual. Como a CINAU mede este ciclo de troca de 50 itens na oficina, você vai vê-la ser afetada de forma diversa. Alguns exemplos envolvendo filtros de óleo, pastilhas, amortecedores, embreagens e pistões você confere no gráfico acima.

CONCLUSÃO

O número está ai: 8,87% de queda prevista para o mercado de reposição brasileiro em 2020, considerando o que é consumido de peças e lubrificantes pelas oficinas mecânicas independentes de linha leve e comercial leve. Pelo tamanho da queda prevista fica evidente que nosso setor acusou o golpe. Pela primeira vez diante de uma crise o aftermarket não conseguiu se beneficiar como aconteceu em 2008 e 2013. Por outro lado, e boa notícia para quem atua no mercado de reposição é que o tamanho da queda está mensurado, não deixando espeço para especulações, graças ao trabalho conjunto das empresas líderes em Business Intelligence CINAU e Fraga.

Como este índice (8,87%) foi alavancado em cima de um modelo estatístico ele será permanentemente atualizado mediante mensuração semanal do número de serviços nas oficinas, entre outras variáveis que compõe o modelo.

Outro serviço relevante é que você poderá antever o impacto do mercado personalizado para mais de 50 linhas de produto, como está indicado no gráfico acima. Confira que a queda projetada para quem fabrica e vende filtros será de 5%, para saber sobre outra linhas de produtos solicite no e-mail [email protected] .

Como informação atualizada é que importa para tomada de decisões, os profissionais e executivos que estão à frente de uma indústria de autopeças, lubrificantes, distribuição, varejo ou qualquer produto e serviço que dependa do desempenho da oficina poderão ter acesso ao índice de queda atualizado inscrevendo-se no site www.pulsodoaftermarket.com.br.

Vamos enfrentar juntos esta crise sem medo ou hesitações, afinal não há nada mais confortante para um executivo do que tomar decisões sobre um cenário real. Como dizia o mestre Edward Demin: “Acredito em Deus, todos os outros devem me trazer dados e fatos.”

Conteúdo

útil?

Faça login para avaliar

Foi útil?