Realizar uma pesquisa com as dimensões da Imagem das Montadoras é sempre uma responsabilidade e tanto. Garantir que a amostra seja representativa e que os votos sejam realmente válidos exige dedicação e empenho.

Os detalhes técnicos da pesquisa estão disponíveis no box técnico da página 64, mas cabe salientar que a distribuição das respostas por unidade da federação (UF) é representativa com o número de oficinas mecânicas por UF divulgado pelo Sindirepa Nacional relativo ao ano de 2016. Como referência, o grau de similaridade entre a distribuição amostral por estado e o número de oficinas é de 95,3%.

Ainda que as inferências relativas aos dados devam ser examinadas com parcimônia no âmbito regional, traduzem de forma válida e confiável a tendência nacional geral e servem de primeiro estimulo à reflexão sobre os direcionamentos necessários para o delineamento e execução de estratégias bem-sucedidas no mercado de reparação.

Outro ponto relevante diz respeito aos critérios de segmentação empregados pela CINAU nesta pesquisa, que se pautou pela relevância das marcas dentro do ambiente da oficina mecânica independente, a partir do cálculo da frota reparável de veículos que é o resultado da subtração dos veículos em garantia da frota circulante nacional, conforme fórmula abaixo:

FRV = FCN - VEG

Onde:

FRV = Frota Reparável de Veículos

FCN = Frota Circulante Nacional

VEG = Veículos Em Garantia

Para o cômputo de veículos em garantia consideramos: (1) os veículos emplacados no ano anterior à pesquisa que, por força de contratos de garantia, estão ligados às concessionárias; (2) parte da frota entre 2 a 3 anos que optou pelos períodos de garantia estendida e ainda não frequentam as oficinas independentes e (3) os veículos que estão vinculados a frotas (como locadoras, por exemplo) que obedecem a outros critérios de garantia que não os dois mencionados.

Com esta regra, calculamos a participação de mercado de cada montadora e estabelecemos os grupos de comparação, conforme mostram as tabelas abaixo que, com 23 marcas, correspondem a 99,62% da frota reparável nacional, listadas em ordem alfabética.

Com o avanço das montadoras dos Grupo 2 e 3, seja nos segmentos mais populares (Hyundai com o HB 20, Toyota com o Etios) quanto no segmentos mais prestigiados (como os modelos da Jeep: Renegade e Compass), é de se esperar que nos próximos anos notemos alguma alteração na distribuição da frota reparável nestes dois estratos (Grupo 2 e Grupo 3) e alterações de posição no Grupo 1.

Com o avanço das montadoras dos Grupo 2 e 3, seja nos segmentos mais populares (Hyundai com o HB 20, Toyota com o Etios) quanto no segmentos mais prestigiados (como os modelos da Jeep: Renegade e Compass), é de se esperar que nos próximos anos notemos alguma alteração na distribuição da frota reparável nestes dois estratos (Grupo 2 e Grupo 3) e alterações de posição no Grupo 1.

CRITÉRIOS DA PESQUISA

Ao longo das dezoito edições da pesquisa, algumas hipóteses se transformaram em constatações fáticas e outras suposições se esvaíram  por falta de sustentação empírica. Assim, é irrefutável o fato de que existe uma dualidade na percepção do reparador independente em relação às montadoras, uma mescla de razão e emoção, em que o sentimento do apaixonado por carros se mistura com fundamentação técnica e concreta, que nasce da experiência cotidiana. Em ambos os casos, são passíveis de mensuração e entendimento.

por falta de sustentação empírica. Assim, é irrefutável o fato de que existe uma dualidade na percepção do reparador independente em relação às montadoras, uma mescla de razão e emoção, em que o sentimento do apaixonado por carros se mistura com fundamentação técnica e concreta, que nasce da experiência cotidiana. Em ambos os casos, são passíveis de mensuração e entendimento.

Da primeira dimensão, a emocional, surge a escolha do Carro dos Sonhos, em campo aberto e sem sugestão ou recomendação e novamente temos o Toyota Corolla como o carro dos sonhos do reparador. A que se deve essa escolha?

Alguns fatores nos induzem a conclusões como por exemplo a manutenção simples e a durabilidade, fatores que, se examinados à luz da lógica, seriam justamente a antítese do que um reparador esperaria de um veículo, pois é sabido que o sedan de origem nipônica: (1) não é tão frequente nas oficinas e (2) o tipo de manutenção que requer é quase preventiva, não apresentando grandes dificuldades. Mas é aí que entra o lado emocional do reparador: o carro dos sonhos é aquele cuja manutenção é menos complexa.

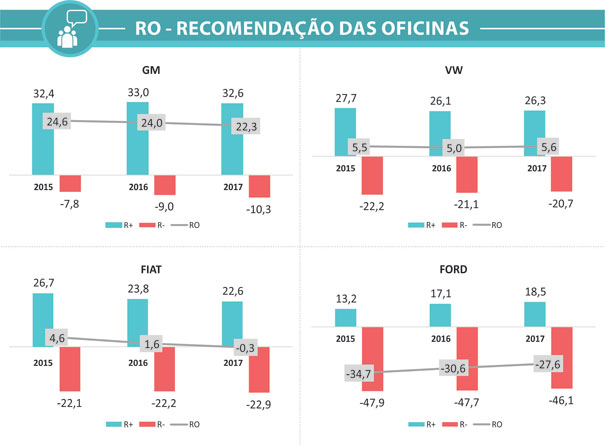

RECOMENDAÇÃO DA OFICINA

Nosso indicador clássico e o mais longevo de toda a história da pesquisa Imagem das Montadoras.

Neste quesito as montadoras de cada grupo disputam entre si indicações de Recomendação e Não Recomendação, que são computados e transformados em frequências. Das estatísticas positivas (recomendações) são subtraídas as negativas (não recomendações) gerando, assim, o indicador final: Recomendação da Oficina ou RO.

A fundamentação para este indicador se deve ao fato de que os veículos das marcas constantes de cada grupo têm uma presença similar no ambiente da oficina e, portanto, a experiência com estas marcas tende a ser mais equitativa. No entanto cabe salientar que a amostra é representativa em âmbito nacional e eventuais diferenças de participação de mercado por região (ex.: veículos Fiat em Minas Gerais) não são levadas em consideração na análise dos resultados.

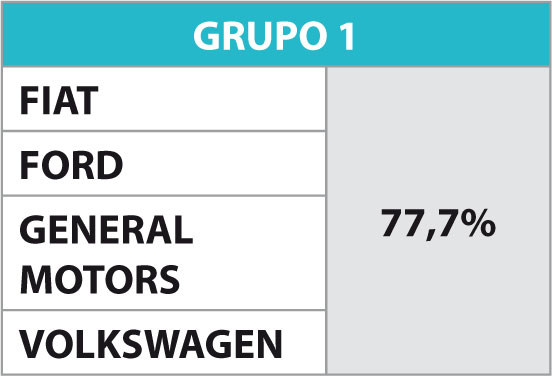

GRUPO 1

Aqui concorrem entre si: FIAT, FORD, GENERAL MOTORS e VOLKSWAGEN. Assim a comparação é direta entre as marcas e os reparadores são solicitados a avaliar a marca que recomendam e a marca que não recomendam dentre as quatro que compõem o Grupo 1, conforme resultados apresentados a seguir.

O KARMA DAS MONTADORAS

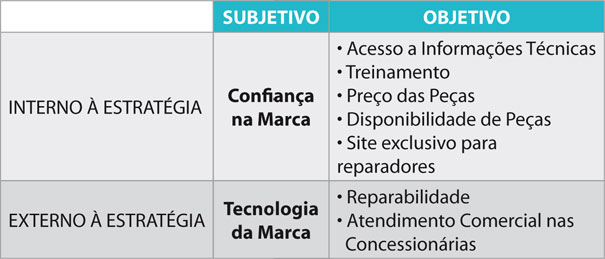

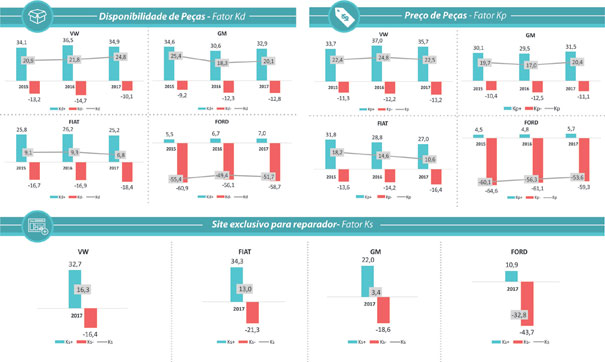

Sem nenhuma conotação mística ou religiosa, o conceito de “karma” é empregado aqui meramente como uma figura de linguagem para traduzir uma fraqueza que pode comprometer até a mais recomendada das montadoras. Seria similar ao “calcanhar de Aquiles”, o único ponto vulnerável do herói da mitologia grega, mas que neste contexto se traduz em critérios objetivos e subjetivos, externos e internos à estratégia da área de pós-vendas de cada montadora, conforme quadro-resumo apresentado a seguir, com os nove Fatores K (de karma).

E de modo similar e análogo ao que é efetuado na Recomendação e Não Recomendação, os reparadores são solicitados a escolher entre as quatro montadoras (Fiat, Ford, General Motors e Volkswagen) qual tem o melhor e qual tem o pior dentre os Fatores K apresentados.

Como fazemos todos os anos, introduzimos um novo fator K na edição de 2017 da Pesquisa Imagem das Montadoras, que refletem as alterações percebidas no relacionamento entre as marcas e os reparadores, que é a avaliação sobre os sites exclusivos para os reparadores, mantidos pelas montadoras. Os resultados são mostrados a seguir:

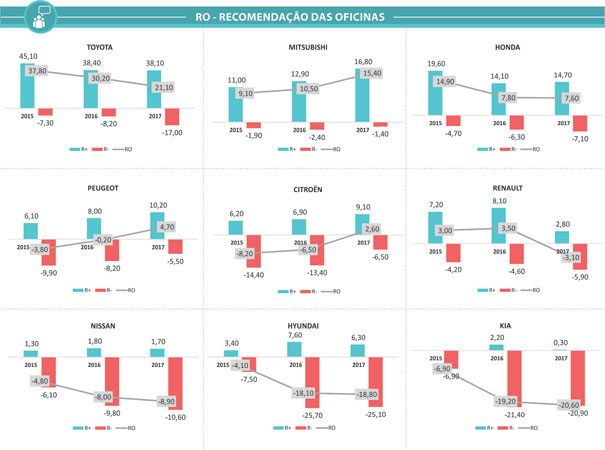

GRUPO 2

Chegadas ao país (na maioria dos casos) após a abertura econômica promovida pelo Governo Collor, as montadoras do Grupo 2 concentram as de origem japonesa (Honda, Mitsubishi, Nissan e Toyota), francesa (Citroën, Peugeot e Renault) e sul-coreanas (Hyundai e Kia), sendo que algumas japonesas, com menor participação de mercado integram o Grupo 3 (como é o caso da Suzuki) e, por conta da baixa participação de mercado, as chinesas estão todas no Grupo 3, junto com as marcas premium e/ou de alto desempenho.

Leia também

A despeito de nossos inúmeros esforços para decifrar alguns enigmas do mundo da reparação, ainda nos deparamos com mistérios insondáveis, como por exemplo a predileção dos reparadores por marcas que literalmente os deixam à margem de sua estratégia de pós-vendas e a rejeição a marcas que escolheram os reparadores como prioridade e foco.

Visando isolar alguns efeitos desta percepção positiva, que como toda percepção é carregada de subjetividades, e estabelecendo critérios objetivos para a análise das respostas, a equipe da CINAU estabeleceu um modelo matemático que pondera as respostas em função da real experiência prática dos reparadores com os veículos de cada marca a partir da probabilidade, calculada em função da frota reparável, de um veículo da marca ser reparado.

Assim, após o questionamento sobre a marca recomendada e a marca não recomendada do Grupo 2 os reparadores foram instados a responder quantos carros daquela marca (a recomendada e a não recomendada) foram reparados na oficina nos últimos 3 meses e pelo padrão de resposta os votos foram divididos entre válidos e nulos. Foram considerados válidos os votos dos reparadores que afirmaram ter reparado veículos da marca recomendada (ou da marca não recomendada) nos últimos 3 meses dentro de uma faixa provável em função da distribuição da frota reparável. Foram descartados os votos que não indicaram a quantidade de veículos reparados nos últimos 3 meses ou aqueles cujos valores reportados eram improváveis, pelo mesmo critério de distribuição da frota.

Cabe ressaltar que este critério de segmentação proposto é uma primeira abordagem conceitual e que obedece aos mesmos parâmetros do plano amostral, sendo válido para inferências sobre o Brasil e inapropriado para peculiaridades regionais ou outras especificidades. Com isto a proposta é buscar um entendimento mais abrangente da realidade das oficinas com base em uma proposição teórica e fundamentada no que existe de tangível: a frota reparável.

Com estes esclarecimento em mente, vamos aos resultados da Recomendação da Oficina e dos Fatores K para as montadoras do Grupo 2.

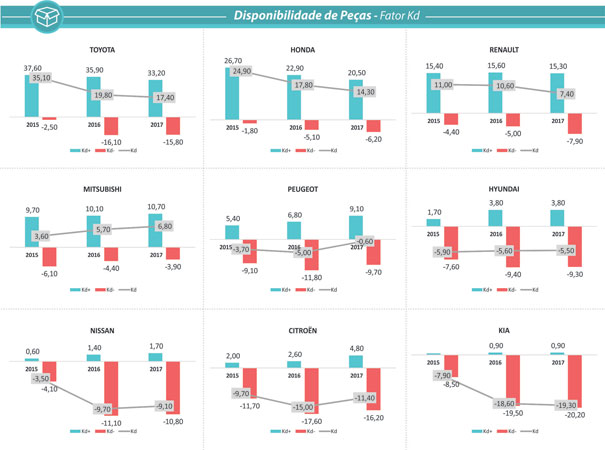

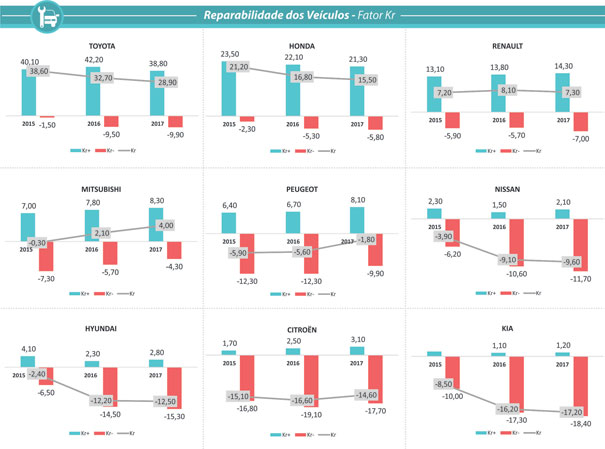

Não obstante, para as montadoras do Grupo 2 são avaliados tão somente a Reparabilidade dos Veículos e a Disponibilidade de Peças, critérios objetivos e que são inerentes à estratégia de pós-venda das montadoras. A seguir os gráficos correspondentes.

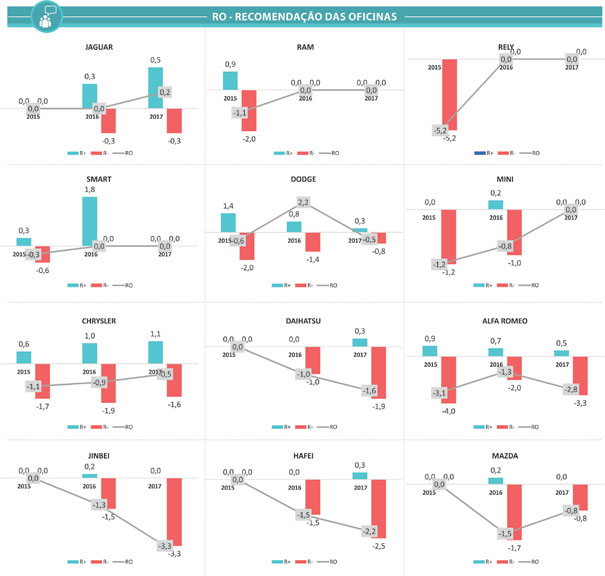

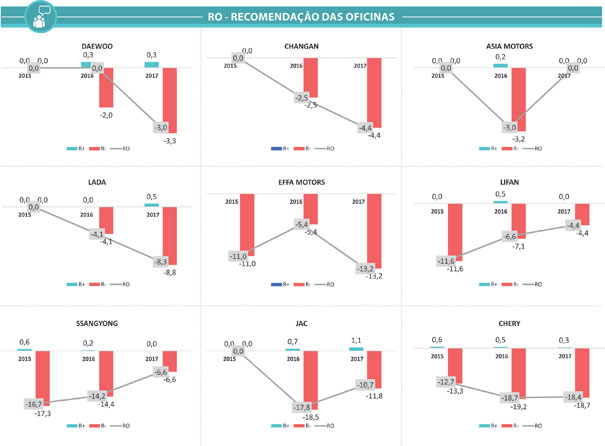

GRUPO 3

Se ressalvas foram feitas em relação à probabilidade de um veículo de uma das marcas do Grupo 2 frequentar uma oficina independente, para as marcas do Grupo 3 esta probabilidade é ainda menor, visto que existem mais oficinas do que veículos neste estrato, levando a cálculos de que existiriam menos de 1 carro por oficina por ano. Assim os critérios de julgamento e avaliação dos reparadores é muito mais da percepção ampla que tem com a marca do que necessariamente baseado em experiências reais. Marcas com maior exposição e marcas icônicas tendem sim a pontuar mais positivamente neste estrato.

Com essas ressalvas, apresentamos a seguir os gráficos relativos à Recomendação da Oficina para as marcas do Grupo 3, com foco em AUDI, BMW, CHERY, CHRYSLER, DODGE, HAFEI, JAC, LAND ROVER, MERCEDES BENZ e SUZUKI.

CONCLUSÕES

Ao atingir a maioridade, a Pesquisa Imagem das Montadoras se consolida como um referencial importante a respeito do relacionamento e da percepção das oficinas independentes sobre as marcas de veículos e suas estratégias. Trata-se de uma leitura feita “de baixo para cima”, sem vieses ou influências externas e que podem satisfazer ou incomodar quem a está lendo.

Sua importância é inquestionável pois a matéria prima das oficinas são veículos e estes veículos, ao adentrar o ambiente da oficina trazido pelo dono do carro que, de forma soberana, elegeu o mercado independente para fazer a manutenção, carregam consigo as virtudes e os vícios das montadoras no seu relacionamento com o aftermarket automotivo, tão pejorativamente chamado de “paralelo”.

A crueza da realidade do reparador se vê retratada nos resultados da pesquisa, pois empresas que ignoram as oficinas em suas estratégias são avaliadas com rigor e justiça e os índices de recomendação e Fatores K refletem o descaso. Ruim para as marcas, que deixam de desfrutar de um ambiente democrático e de contar com a opinião do reparador independente, o personal advisor do dono do carro, que exerce grande influência no processo decisório de um veículo novo e é um grande comprador de peças. Esta miopia leva a uma relação perde-perde, perdem as marcas, perdem os donos de carro, perdem as concessionárias.

Do ponto de vista de tendências, o que esperamos é que nos próximos anos a frota de Jeep Renegade e Compass, por exemplo, que hoje está por volta de 172 mil ingresse de forma maciça na rede independente, levando a FCA (Fiat Chrysler Automobiles) a disputar terreno tanto no Grupo 1 quanto no Grupo 2, um fato a se ver em breve.

Outro ponto a ser observado é o desaparecimento de algumas marcas no ambiente da oficina, como Lada e Asia Motors, cuja idade média dos modelos em circulação já os transformará em itens de “colecionador”.

Já as marcas que ignoram os reparadores em sua estratégia de pós-vendas, verão a distância nas avaliações aumentar na medida em que algumas montadoras, que colocaram o reparador independente no coração da estratégia, vão crescendo a olhos vistos. Simples assim.