Uma análise geral e imparcial sobre as marcas de automóveis, feita pelos reparadores independentes

Pesquisa Imagem das Montadoras chega à sua 16ª edição e traz a opinião dos reparadores independentes sobre recomendação e não recomendação dos fabricantes e importadores de automóveis e comerciais leves do Brasil

Por: Equipe CINAU - 03 de dezembro de 2015

Bem diferente da situação do ano 2000, quando havia uma certa tranquilidade na concorrência pelo mercado brasileiro, esta 16ª edição da pesquisa Imagem das Montadoras, realizada em meio à crise pela qual o setor automotivo brasileiro enfrenta, mostra um quadro em que a concorrência chega a ser fraticida e com as marcas lutando com unhas e dentes para não perder participação no mercado. Mostra, também, um amadurecimento em relação às promessas glamorosas com que as marcas vendem seus produtos. Hoje, as marcas que não se preocupam com o pós vendas, e não só aquele praticado pelas concessionárias, enfrentam dificuldades em manter fiéis tanto o dono do carro quanto o reparador independente que, em maior ou menor grau, enfrentam dificuldades na manutenção do veículo adquirido. Ou seja, não é Lada, mas tá russo para muitas montadoras!

O PAPEL DO REPARADOR

Reiteramos aqui o que defendemos há anos: dentre os papéis existentes e desempenhados no processo decisório do consumidor, o reparador independente é um influenciador do dono do carro em algum grau, que ainda não testamos empiricamente. Mas é consenso e voz corrente junto a todas as pessoas a quem apresentamos nossa tese que a opinião e/ou recomendação do reparador exerce alguma influência no processo cognitivo de decisão do dono do carro, seja pelo questionamento direto quando o cliente da oficina quer trocar de carro e pergunta o que o reparador acha do modelo X ou Y, seja indiretamente naquele almoço de família em que alguém comenta que iria comprar o carro Z, mas o reparador disse que não era bom e aí desistiu.

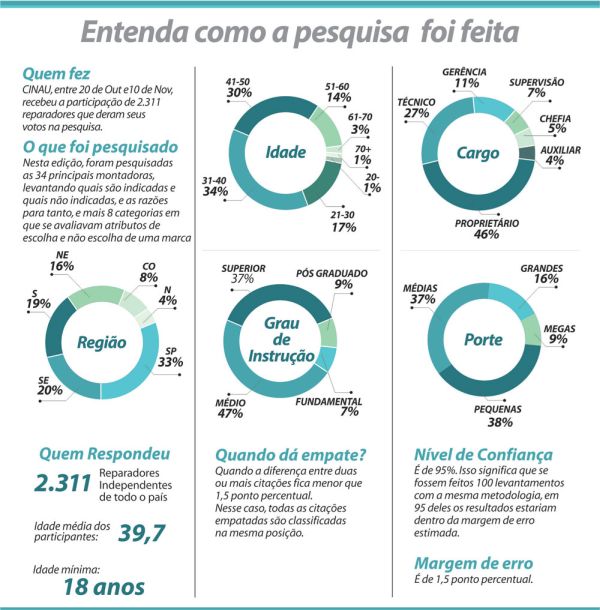

SOBRE A EDIÇÃO 2015

Esta edição desvenda resultados interessantes. Houve a participação de 2.311 reparadores independentes de todo o Brasil que, sem nenhum estímulo ou premiação, responderam ao convite formulado pela CINAU – Central de Inteligência Automotiva, unidade do Grupo Oficina Brasil dedicada à pesquisa e inteligência de mercado, para avaliar 34 marcas de automóveis e comerciais leves, divididas em três grupos em função da participação de mercado de cada grupo.

Assim, no Grupo 1 de montadoras (que corresponde a 59% do total da frota circulante) estão FIAT, FORD, GENERAL MOTORS e VOLKSWAGEN. No Grupo 2 (37% do total da frota circulante) estão incluídas CITROËN, HONDA, HYUNDAI, JAC, KIA, MITSUBISHI, NISSAN, PEUGEOT, RENAULT e TOYOTA. No Grupo 3, que perfaz 4% da frota circulante, foram avaliadas ALFA ROMEO, AUDI, BMW, CHERY, CHRYSLER, DODGE, JEEP, LAND ROVER, MERCEDES BENZ, PORSCHE, RAM, SMART, SSANGYONG, SUBARU, SUZUKI, TROLLER e VOLVO. Este agrupamento observa o ranking dos emplacamentos acumulados até outubro de 2015 divulgado pela FENABRAVE - Federação Nacional da Distribuição de Veículos Automotores.

Este critério de segmentação em grupos com base em sua participação de mercado passa a ser definitivo a partir desta edição.

CARRO DOS SONHOS

Como sempre, reiteramos que este quesito é o que aproxima a racionalidade do técnico automotivo com a passionalidade do amante por carros. Dar vazão a esse sentimento é o que nos incentiva a sempre incluirmos essa questão que é formulada sem estímulos ou vieses e é apresentada em campo aberto para resposta à pergunta: independente de marca, modelo ou motorização, qual é o carro dos seus sonhos? Esta pergunta foi introduzida e vem sendo formulada desde a edição da pesquisa de 2006.

Entre 2006 e 2010 o Vectra reinou absoluto como o carro dos sonhos dos reparadores e este reinado foi interrompido em 2011 pela chegada do Corolla como o carro dos sonhos, posição que foi ocupada pelo Camaro em 2012, retomada pelo Corolla em 2013 e confirmada em 2014 e agora em 2015.

RO - RECOMENDAÇÃO DA OFICINA

Considerado por muitos especialistas do setor como um instrumento preciso para mensuração da relação do reparador com uma marca de veículos, o indicador Recomendação da Oficina (ou RO como ficou conhecido) sintetiza as percepções objetivas e subjetivas dos reparadores sobre cada uma das montadoras e pode variar de +100% a -100%.

Para coleta dos dados que compõem o RO, os reparadores são solicitados a responder, sem estímulo e em lista apresentada em ordem alfabética, qual a montadora que mais recomenda para seus clientes (Recomendação Positiva ou R+) e qual a montadora que menos recomenda (Recomendação Negativa ou R-).

Para o cálculo do RO considera-se a frequência de votos que cada montadora recebeu dentro do total de respondentes e calcula-se a porcentagem de cada um dos fatores, ou seja, recomendações positivas em percentual e recomendações negativas em percentual. Calcula-se então a diferença entre as recomendações positivas e as recomendações negativas (uma subtração simples, sempre em percentual) e chega-se ao RO de cada montadora, analisadas dentro do seu próprio grupo.

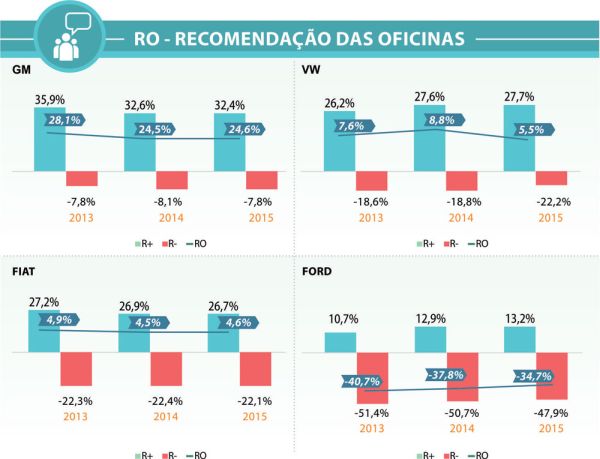

RO – GRUPO 1

Se o mercado de veículos novos em 2015 se mostrou um terreno árido e muito competitivo para as montadoras (até o fechamento desta edição os dados da FENABRAVE indicavam uma queda de 23,31% no emplacamento de automóveis e comerciais leves no período janeiro-outubro de 2015 em comparação com o mesmo período de 2014), no ambiente das oficinas mecânicas os dados referentes ao RO das montadoras do Grupo 1 de 2015 trouxeram poucas mudanças sobre o que foi aferido em 2014, conforme apresentado a seguir.

Nos gráficos, a sequência de marcas se dá em função do valor obtido, ou seja, a melhor colocação é sempre a primeira, da esquerda para a direita, e assim sucessivamente.

Em 2015 ficaram inalteradas as posições de 2014, com GENERAL MOTORS com o melhor índice de Recomendação da Oficina, seguida por VOLKSWAGEN, FIAT e FORD, mas observa-se movimentos discretos de queda no RO da VOLKSWAGEN e de ascensão da FORD.

Como esta pesquisa tem caráter eminentemente quantitativo, não é possível inferir as razões que levaram a estes dois movimentos, porém ousamos uma hipótese que considera o impacto das denúncias ambientais feitas contra a VOLKSWAGEN coincidirem com o período de coleta dos dados, mas reiteramos que se trata de uma conjectura hipotética apenas.

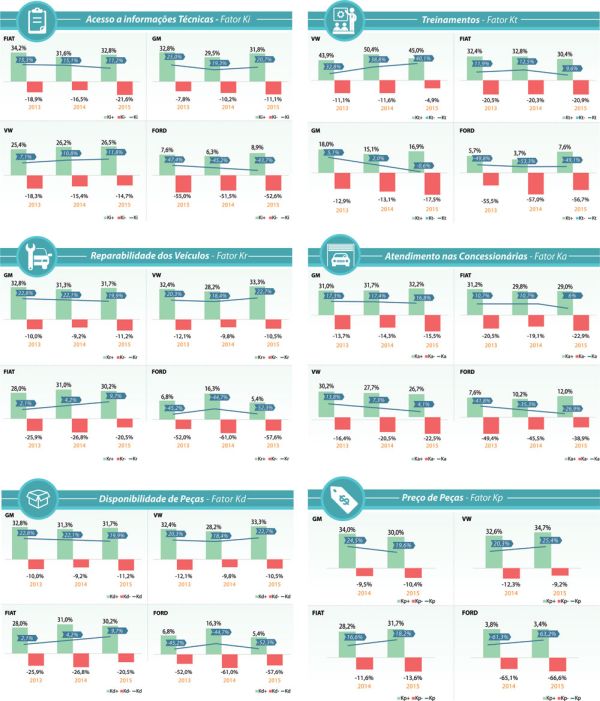

FATORES K – GRUPO 1

Se no cômputo amplo do RO das montadoras do Grupo 1 não vimos muitas mudanças, na avaliação dos Fatores K é que podemos observar de forma mais clara como as iniciativas das empresas em direção ao mercado independente são de fato percebidas pelos reparadores.

Em função de nosso contínuo e constante aprimoramento, incluímos este ano mais dois atributos: confiança e tecnologia da marca, que passam a integrar o rol de Fatores K a serem pesquisados anualmente.

Como é a primeira coleta, os valores são apresentados em gráfico único, sem a possibilidade de comparação com séries anteriores.

Por outro lado, nesta edição apresentamos cada um dos Fatores K em retrospectiva na série temporal, exibindo (quando disponíveis) os dados relativos a 2013, 2014 e 2015 para permitir ao leitor uma avaliação mais fácil das alterações na percepção dos reparadores ao longo de um período mais longo. A partir de três séries já é possível inferir tendências e comportamentos, em um exercício estatístico de análise de séries temporais.

Para saber mais sobre os Fatores K, veja os detalhes no box da página 54.

RO – GRUPO 2

Já em relação às montadoras do Grupo 2 é possível verificar alguns movimentos mais impactantes, tanto em queda quanto em crescimento, novamente refletindo a percepção dos reparadores sobre a vocação e o interesse destas marcas para com o mercado independente, conforme gráficos a seguir.

Por conta de sua participação relativa na frota circulante, nesta categoria encontramos as montadoras japonesa (HONDA, MITSUBISHI, NISSAN e TOYOTA), as francesas (CITROEN, PEUGEOT e RENAULT) e as sul-coreanas (HYUNDAI e KIA), além de uma newcomer (recém chegada) chinesa (JAC MOTORS) e embora apenas uma das montadoras japonesas apresente um crescimento mais vigoroso (MITSUBISHI) é justamente com as montadoras do velho continente (CITROEN, PEUGEOT e RENAULT) que se percebe uma mudança na tendência, embora as marcas do Grupo PSA ainda precisem reverter os números negativos e a RENAULT vai precisar se esforçar para manter a posição que havia perdido em 2014 e agora recupera.

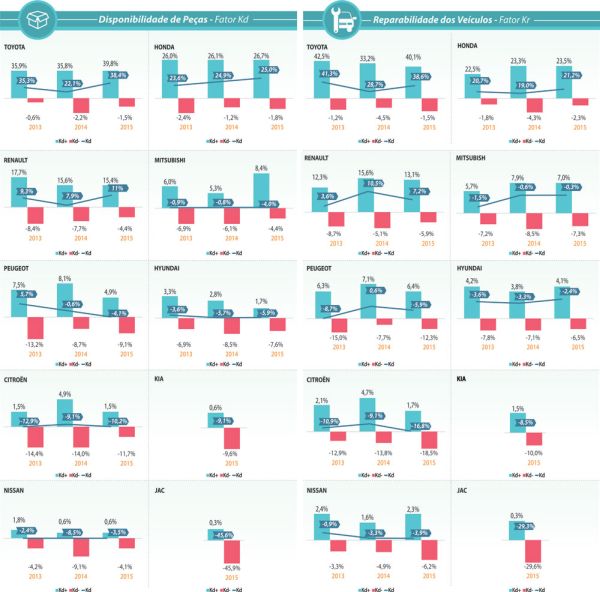

FATORES K – GRUPO 2

A despeito de uma intensa pesquisa que realizamos junto a todas as fontes públicas de informação das montadoras do Grupo 2, não encontramos (com raríssimas exceções) iniciativas especificas para cada um dos Fatores K como apresentamos para as montadoras do Grupo 1. Desta forma, optamos por exibir apenas dois dos seis fatores (a partir desta edição da pesquisa são oito): disponibilidade de peças, por ser um dos atributos mais importantes, e reparabilidade, pois acreditamos que é o atributo que melhor traduz a experiência prática e diária dos reparadores com a marca.

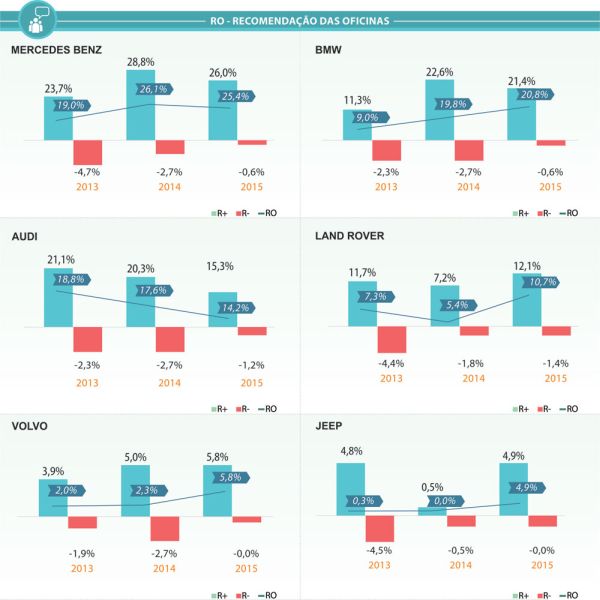

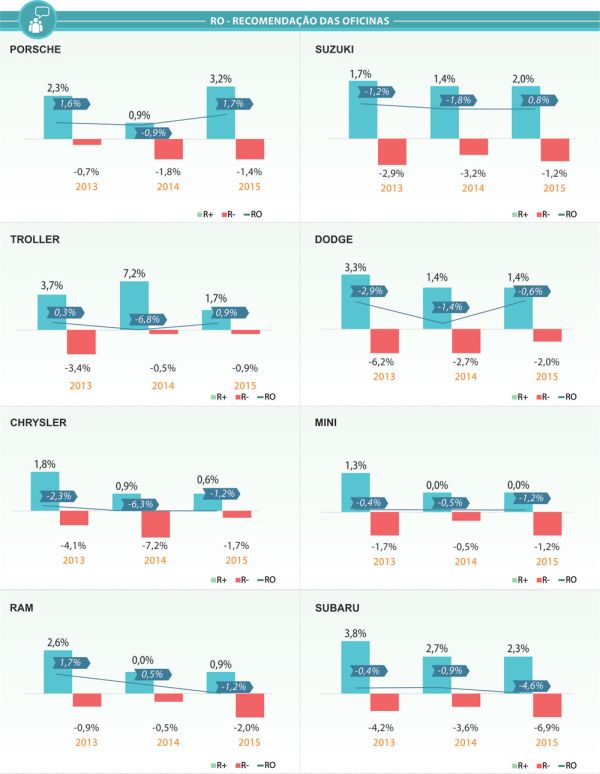

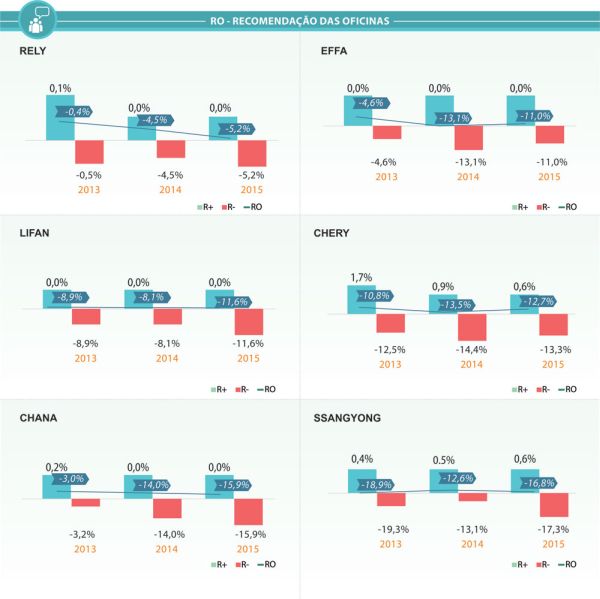

RO – GRUPO 3

Neste Grupo temos uma combinação interessantes de marcas clássicas, marcas que tiveram bons e maus momentos no Brasil (todas as marcas da Chrysler por exemplo) e marcas recém chegadas, conforme os dados nos gráficos a seguir.

Se no Grupo 2 de montadoras uma marca japonesa e as três francesas apresentaram taxas de crescimento superiores à média das demais do Grupo, no Grupo 3 nota-se o predomínio das marcas germânicas premium (Audi, BMW e Mercedes Benz) que juntas detém 60,4% de toda a recomendação das oficinas neste Grupo.

Curiosamente, as três marcas juntas cresceram 25,3% no volume de emplacamentos acumulado de janeiro a outubro de 2015 em comparação ao mesmo período de 2014 (Fonte: FENABRAVE), enquanto as quatro montadoras do Grupo 1 juntas caíram 30,9% e as dez montadoras do Grupo juntas apresentaram queda de 13,2%.

É evidente que o aumento da venda do triunvirato alemão não chega sequer a mudar o sentido da reta descendente dos emplacamentos no período analisado mas nos aguça a curiosidade por saber daqui a 3 ou 5 anos onde esta frota fará sua manutenção.